2019/2020年度全球油籽油料供给依旧处于充裕态势,2019/2020年度美豆单产和面积的下修令全球油籽油料供给压力同比显著缓解。但对于全球油籽油料市场而言,南美大豆丰产在即,美豆减产已经是2019年7月就开始不断被提及的老生常谈的话题,时至今日国际油籽油料市场需要新的基本面题材前来引领行情;

2月USDA报告公布之际,新冠疫情主要集中在中国境内,尚未开始全球显著蔓延之势,因此,2月USDA月度供需报告给出的2019/2020年度全球油脂需求预估数据依旧保持同比持续增长态势。基于此,2019/2020年度全球油脂库存消费比处于历史新低水平,其中棕榈油和豆油库存消费比均处于近20年历史新低水平。2019/2020年度棕榈油库存占全球油脂库存近45%,因此无论行情涨跌,棕榈油均是国际油脂市场核心品种,一举一动时刻牵动国际油脂市场神经;

2019年10月至2020年1月,马来西亚棕榈油持续处于超额兑现减产预期态势,减产预期在2019年四季度曾带动棕榈油领涨国际油脂价格。时至今日,随着新冠疫情在全球的快速蔓延,油脂需求成为市场核心题材,疫情发展导致市场预期全球油脂需求趋弱。与此同时,按照历史季节性规律3月马来西亚棕榈油将会进入一年一度的增产周期。需求预期减弱叠加季节性增产周期,令BMD棕榈油价格持续领跌国际油脂价格。

国际棕榈油价格显著下跌,导致国内油脂期现价差及基差显著走低,蛋白相对获得支撑,国内油粕比价从高位持续回落。豆棕价差依旧低位但已开始反弹,近月合约反弹幅度高于远月合约。

一

全球油料供给充裕压力同比缓解

1、2019/2020年度全球油料供给充裕

2月USDA月度供需报告预估数据显示:

2019/2020年度全球油籽期末库存预估值为113.81百万吨,上年度为129.16百万吨,同比显著回落11.88%。2019/2020年度全球油籽库存消费比为20.96%,上年度为24.23%,近10年全球油籽库存消费比中值为19.80%。因此2019/2020年度全球油籽供给依旧充裕,但因为2019/2020年度美豆产量显著下滑,全球油籽供给压力同比显著缓解。

从2019年6月USDA供需报告开始,市场就不断提及2019/2020年度全球油籽供给压力缓解题材。且从2019年11月USDA供需报告开始,2019/2020年度全球油籽库消比处于环比逐月上修状态。因此,时至今日,国际油籽油料市场需要新的基本面题材前来引领行情。

2、全球大豆供给充裕压力同比缓解

大豆作为全球第一大油料作物,USDA2月月度供需报告预估数据显示:

2019/2020年度全球大豆产量预估值为339.40百万吨,上年度为358.65百万吨,同比下降5.34%。2019/2020年度全球大豆库存消费比为28.16%,上年度为32.37%,同比回落4.21个百分点。全球大豆产量及消费比依旧处于历史高位区间,这说明全球大豆供给依旧充裕,但由于库存消费比同比显著下降,表明全球大豆供给压力同比显著缓解。

3、全球菜籽库消比处于历史低位区间上沿

继大豆之后,菜籽作为全球第二大油料作物,USDA2月月度供需报告预估数据显示:

2019/2020年度全球菜籽产量预估值为67.75百万吨,上年度为72.37百万吨,同比下降6.38%。2019/2020年度全球菜籽库存消费比为9.74%,上年度为12.29%,同比回落2.55个百分点。近20年全球菜籽库存消费比历史中值为11.42%,2019/2020年度全球菜籽库存消费比处于历史低位区间上沿。这说明继大豆减产基础上,菜籽产量的下降,也令全球油料供给压力有所缓解。

4、小结:

2019/2020年度全球油籽供给依旧充裕,但供给过剩压力较上年度显著缓解;

大豆作为全球产量最大的油料作物,2019/2020产量下降对缓解全球油籽供给过剩压力贡献显著。2019/2020年度全球油籽产量同比减少20.41百万吨,其中大豆产量同比减少19.25百万吨,占到94.32%;

此外菜籽和其它诸多中小类型油料作物,2019/2020年度产量也出现了一定下滑,对缓解全球油籽油料供给过剩压力也有一定贡献。

二

大豆主产国生产形势分析

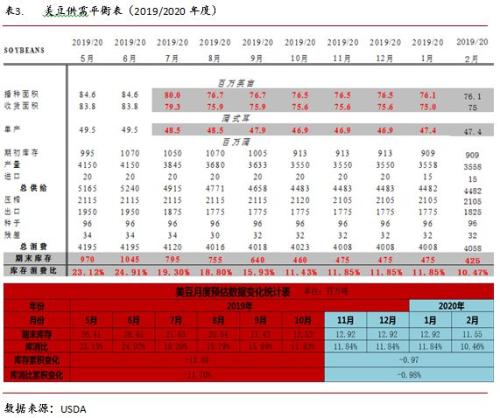

1、2019/2020年度美豆显著减产

从2019年7月USDA月度供需报告开始,美国农业部就不断调低2019/2020年度美豆单产和面积预估值,截至2月USDA月度供需报告,2019/2020年美豆产量预估值同比减少23.68百万吨。与此同时,2019/2020年度全球大豆产量预估值同比减少19.25百万吨,因此美豆单产和面积的不断下修是全球大豆产量同比显著下滑的主要因素。

USDA2月月度供需报告预估数据显示:

2019/2020年度美豆期末库存预估值为11.55百万吨,上年度为24.74百万吨,同比下降53.31%。2019/2020年度美豆库存消费比为10.46%,上年度为22.89%,近20年历史中值为12.77%。2019/2020年度美豆库存消费比已经回落至历史中值之下。

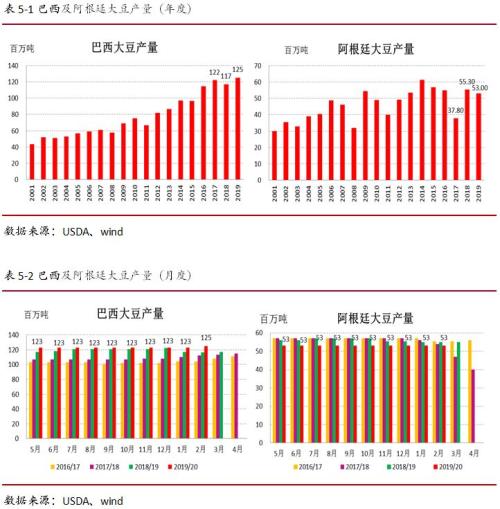

2、2019/2020年度南美大豆产量处于历史高位

当前,2019/2020年度巴西大豆正处于收割期,整体而言2019/2020年度巴西大豆生长顺利,随着收割进度的推进丰产逐步成为事实。2019年5月至2020年1月,USDA各月给出的2019/2020年度巴西大豆产量预估值持续处于123百万吨这一历史新高水平,2月报告又将2019/2020年度巴西大豆产量上调200万吨至125百万吨;2019/2020年度阿根廷大豆产量整体稳定,2019年5月至2020年2月,USDA各月给出的2019/2020年度阿根廷大豆产量预估值持续处于53百万吨水平,虽然较上年度下降230万吨,但依旧处于历史高位区间。

3、小结:

2019/2020年度全球大豆产量同比减少19.25百万吨,其中2019/2020年度美豆产量同比减少23.68百万吨,主要是因为美豆单产和面积预估值持续向下调整所致;

2019/2020年度巴西大豆产量创历史新高至125百万吨,同比增加800万吨。2019/2020年度阿根廷大豆产量稳定,处于历史高位区间,同比略减少230万吨;

因此,2019/2020年度全球油籽供给压力的缓解,主要是因为2019/2020年度美豆产量下滑所致。

三

全球植物油供需格局分析

1、全球植物油库消比处于历史新低

2月USDA月度供需报告预估数据显示:

2019/2020年度全球植物油库存消费比为8.60%,1月预估值为9.57%,12月预估值为9.38%,上年度为10.78%。全球植物油库存消费比在2014/2015年度达到15.02%历史高位后,从2015/2016年度开始持续处于回落态势,2019/2020年度预估值已经回落至近20年历史新低。

2016年以来,棕榈油库存在全球植物油库存中所占比例显著提升。2月USDA月度供需报告预估数据显示,2019/2020年度全球棕榈油库存占全球植物油库存44.57%,因此,棕榈油产需形势持续牵动油脂市场神经。2月USDA报告公布之际,新冠疫情主要发生在中国,尚未在全球走出蔓延之势,因此, USDA未对2019/2020年度全球油脂需求有显著调整。近期虽然新冠疫情在中国得到良好控制并呈现好转态势,但疫情在中国境外快速蔓延,令国际国内商品市场持续担忧油脂消费形势,从而导致棕榈油期现货价格领跌三大油脂。

2、三大植物油库消比处于历史低位

2月USDA月度供需报告预估数据显示:

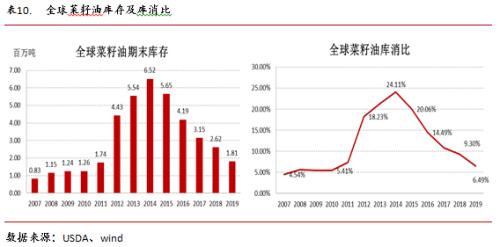

棕榈油作为全球第一大植物油,2019/2020年度库消比为10.45%,上年度为14.42%,已经回落至近20年历史新低水平。豆油作为全球第二大植物油,2019/2020年度全球豆油库消比为6.01%,上年度为6.46%,也已经回落至近20年历史新低水平。菜油作为全球第三大植物油,2019/2020年度全球菜油库消比为6.49%,上年度为9.30%,已经回落至近10年历史低位区间。

四

马来棕榈油供需形势分析

1、增产周期叠加疫情导致需求趋弱拖累行情

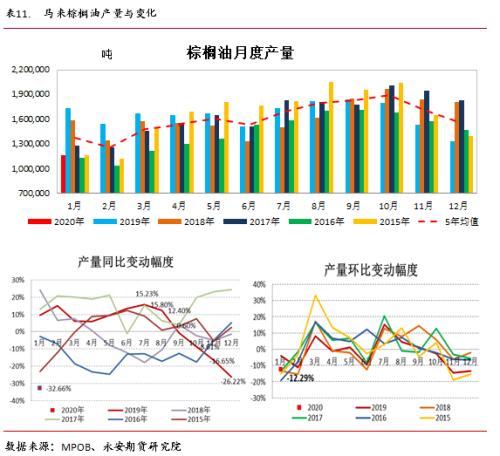

MPOB报告显示:2019年10月-2020年1月,马来西亚棕榈油产量始终处于环比同比下滑,且超市场预期的减产态势。

马来西亚1月底棕榈油产量为117万吨,12月产量为133.4万吨,上年同期为173.7万吨,环比下滑12.29%,同比下滑32.66%,此前市场预期产量均值为119.3万吨;

马来西亚12月底棕榈油产量为133.4万吨,11月产量为153.8万吨,上年同期为180.8万吨,环比下滑13.27%,同比下滑26.22%。此前市场预计产量均值为134万吨;

马来西亚11月底棕榈油产量为153.8万吨,10月产量为179.6万吨,上年同期为184.5万吨,环比下滑14.35%,同比下滑16.65%,此前市场预计产量均值为161万吨;

马来西亚10月底棕榈油产量为179.6万吨,9月产量为184.2万吨,上年同期为196.5万吨,环比下滑2.53%,同比下滑8.61%,报告前市场预计产量均值为187.9万吨。

2019年四季度,印度和马来西亚就克什米尔地区的冲突引发政治关系紧张,2020年1月初,印度下令禁止进口精炼棕榈油,主要目的是抑制对马来西亚棕榈油的进口。市场开始担忧马来棕榈油出口形势,BMD棕榈油率先下跌,国内棕榈油受马盘影响被动领跌三大油脂;之后SPOMMA预估数据显示,马来棕榈油1月前半月单产改善产量环比增加,产量增加预期给出口遇阻的BMD棕榈油再次以压力;1月下旬开始,随着新冠疫情在中国的快速发展,本应处于行业旺季的中国餐饮业被迫大面积停业。马来棕榈在出口印度遇阻基础上再次担忧中国油脂需求趋弱,在中国春节假期期间BMD棕榈油价格持续显著下跌;2月初春节开盘后,MPOB1月报告在随后几天里公布,数据显示1月马来棕榈油依旧处于环比同比减产且超市场预期下滑态势,加之中国春节假期期间全球商品市场普跌已经释放了中国疫情的压力,棕榈油受减产利好带动展开一轮反弹行情;2月中旬开始,新冠疫情开始迅速在中国境外多个国家快速蔓延,国际金融市场和商品市场担忧疫情在全球蔓延普遍显著下跌。BMD棕榈油虽然有减产成果的支撑,但一方面按照历史规律马来棕榈油3月就会进入历史性增产季节,另一方面疫情全球性爆发的态势令市场担忧油脂需求进一步趋弱,两者叠加导致BMD棕榈油再次领跌国内外油脂市场。

五

国内外新冠疫情发展态势与影响

1、新冠疫情在中国境外快速发展

日内瓦当地时间2月28日,世卫组织总干事谭德塞宣布,新冠肺炎全球风险级别提至最高级别“非常高”,此前为“高风险”级别。其中亚洲地区“韩国、伊朗、日本”疫情发展迅速,欧洲地区“意大利”成为疫情中心。

人民日报2月29日报道:截至2月28日,中国累计治愈出院病例39002人,现有确诊病例合计37414人,累计治愈病例首次超过现有确诊病例。Wind数据显示:湖北以外地区及除武汉外湖北地区新增确诊病例数从2月初开始持续呈现下滑趋势。与此同时,湖北及湖北以外地区疑似病例新增数量也呈现显著下滑态势。2月14日以来,新增确诊病例为0的省份持续呈现增长态势,2月22日已经超过20个省份,截至2月28日累计26个省份新增确诊病例为0。这些指标表明,中国新型冠状肺炎疫情的防控工作取得了良好的进展。但从3月1日开始,新增病例数量环比有所回升,疫情输入风险有所加大。

2、疫情对金融市场和商品市场的影响

在新冠肺炎疫情全球蔓延之势影响下,美国股市和债券收益率2月25日大幅下跌,全球市场抛售情绪蔓延,原油和黄金市场也出现了显著的跌幅。与此同时,CBOT大豆底部相对坚挺,走势较为稳定,BMD棕榈油受疫情拖累严重,与年前高点相比跌幅近23%。

六

国内油脂油料市场整体弱势运行

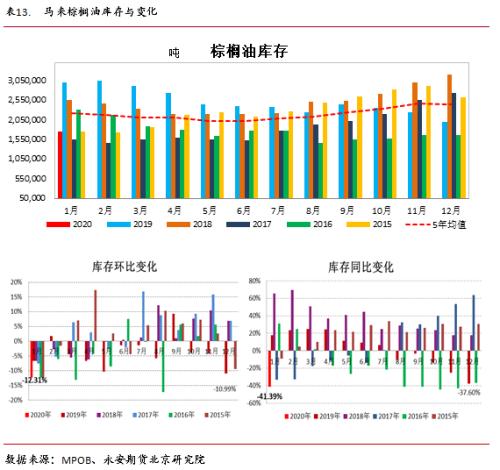

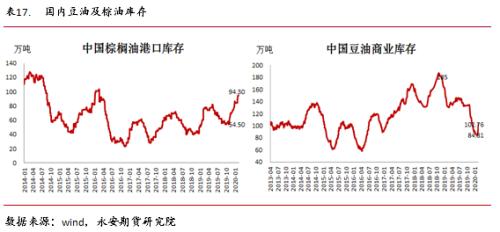

1、油脂库存持续累积

2019年11月中旬至今,中国棕榈油港口库存持续处于积累态势,截至当下已经超过5年同期均值水平。年后随着我国压榨行业快速复工,周度大豆压榨量持续回升至历史同期高位,BMD棕榈油下跌导致国内豆油价格和基差均呈现显著走跌态势,因此年后豆油成交持续低迷,豆油商业库存快速反弹至100万吨之上水平。

2、油脂蛋白近月提货基差冰火两重天

2019年4季度,国内蛋白期现货价格处于持续下跌态势,这使得贸易商和饲料养殖企业等终端用户持续采取压缩蛋白库存的采购策略,这导致春节放假前贸易商和终端蛋白库存普遍偏低。春节过后压榨企业快速投入复产复工状态,但终端蛋白库存处于低位需求集中释放,加之疫情导致物流业复工延迟,2月提货的豆粕基差显著上涨,之后延续至3月提货基差;春节期间随着疫情的发展,本应处于旺季的国内餐饮业普遍处于停业状态,BMD棕榈油担忧中国油脂需求趋弱走出了显著的下跌行情,春节过后疫情在全球的蔓延,再次令BMD棕榈油领跌。这导致棕榈油领跌国内三大油脂,豆油期现货单边价格及基差均呈现显著的下跌走势。

3、节后油粕比呈现大幅回落态势

BMD棕榈油节后持续走出大幅下跌趋势,导致国内油脂期现货价格跟跌。国内豆油价格和基差持续走低,使得春节过后豆油成交持续处于低迷状态,豆油商业库存快速累积。与此同时,豆粕价格一方面受低库存补库需求的支撑,另一方面油脂价格下跌给蛋白价格一定支撑。呈现出油弱粕强的走势,因此油粕比价持续处于回落态势。

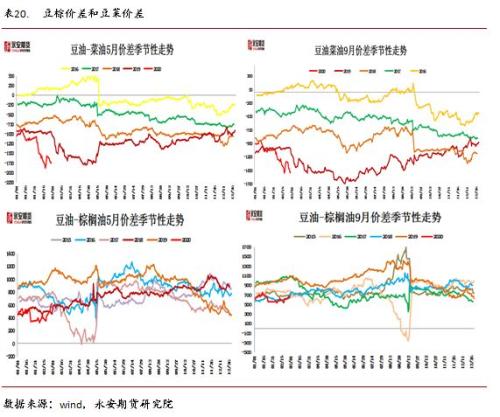

4、豆棕价差和豆菜价差处于历史低位

在中加关系未能有效缓解背景下,我国豆油和菜油价差始终处于历史低位。年后贵州省国储库开展了一轮8万吨菜油省级储备收购工作,令菜油期现货价格在三大油脂中表现相对坚挺,这导致低位的豆菜油价差进一步回落;2019年8月中旬开始,国内豆棕价差持续回落,之后处于历史低位区间运行。年后BMD棕榈油期价持续回落,带动DCE棕榈油期货价格领跌国内油脂价格,这使得春节过后豆棕价差从低位开始反弹。疫情对棕榈油需求带来的压力更多体现在近月合约,因此2005合约豆棕价差反弹幅度较2009合约更为显著。

")