摘要

近端内地对盘面价格影响较大,随复工不断扩大,物流成本回归,叠加目前甲醇价格低位,最差的阶段已经过去了。月内预期运行区间MA05合约(2000,2400),分别锚定最低及最高生产成本,也作为波段操作依据之一。

今日公布疫情环比数据,治愈已经超过了新增确诊,随疫情逐步进入尾声,复工到来,商品春天脚步也一步步近了。

对于甲醇05合约,笔者观点震荡偏强,周期到4月份,现将观点阐述如下:

1

基本面情况

1、国产端累库憋停,进口端增量推迟。

短期进口端供应环比缩量,盘面内地定价。

表1内地甲醇库存及产销率

数据来源:Wind,中粮期货研究院

节前下游补库及节后下游淡季,此时段内地上游处于季节性累库周期内,通常情况下上游工厂会降价排库,由此,对盘面低价形成冲击。

今年由于疫情影响,下游复工缓慢,且消费下破历史新低;同时,物流受限,陆运数量极少,运费高企导致上游排库不畅,价格快速下行,逼近最低生产成本。

内地厂库交割贴水最低为600元/吨,内地最低生产成本目前市场预期1300-1400元/吨,对应盘面价格1900-2000元/吨。

故而笔者认为盘面2000元/吨的价格支撑有效。

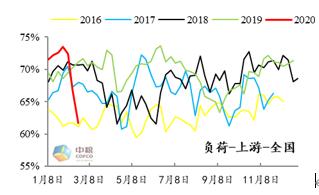

上周听闻内地最低价格低于1400元/吨,此价格意味着国内大部分企业现金流亏损,叠加物流因素排库不畅,倒逼上游企业停车,节后上游负荷迅速下行。

图2国内甲醇负荷

数据来源:Wind,中粮期货研究院

3-4月份为每年上游检修季,国内上游装置年生产设计时间通常为8000小时,本次大范围停车或将导致春检提前,周期拉长,峰值降低。

进口端因伊朗天然气保民生,工业限供,导致1月份80%甲醇厂停产,叠加东南亚、中东、美湾地区多套装置检修,外盘价格持续上行,目前外盘复产较低,预期2-3月份进口端同比维持低位,故而港口端对盘面不形成冲击。

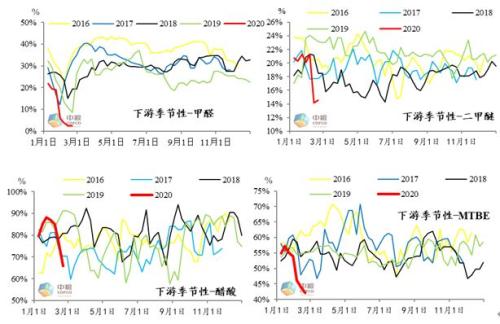

2、疫情结束后需求的小阳春预期:

图3传统下游需求季节性走势

数据来源:Wind,中粮期货研究院

由上图可见, 传统下游需求既春节后低点之后3-4月季节性上行,今年预期恢复时间推迟,同比高度下移,但由于目前低位,疫情消除后预期依然会有较大幅度增长,进而推动盘面上行。

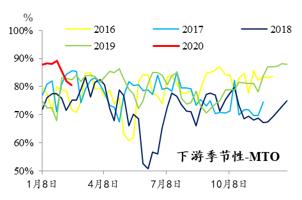

图4MTO季节性走势

数据来源:Wind,中粮期货研究院

MTO负荷前期高位,归因于低价原料形成较好的加工利润,近期多家MTO检修,港口面临累库压力,但因目前港口库存中低位,进口端并无增量预期,同时进口成本因美金价格、汇率等因素拔高,导致进口阶段倒挂,故而笔者认为MTO检修导致累库对盘面价格冲击不大。

随后MTO复工,内地排库结束,同时进口依然无增量前提下,预期甲醇价格冲击盘面前高,烯烃替代比价将成为天花板。

综上,笔者观点:近端内地对盘面价格影响较大,随复工不断扩大,物流成本回归,叠加目前甲醇价格低位,最差的阶段已经过去了。

2

未来预期:观点维持不变

月内预期运行区间MA05合约(2000,2400),分别锚定最低及最高生产成本,也作为波段操作依据之一。

预期偏差:

1、疫情持续,物流受阻,价格低位导致春检提前。

2、MTO推迟检修。

策略建议:

1、短线波段操作,高点锚定内地中位生产成本的折盘价格,中期建议逢低买入05合约。

2、聚烯烃利润缩小,月间正套。

")