受中国突发公共安全卫生事件的影响,国内外油脂价格都较春节前出现了较大的下滑。本次油脂价格的下行,并不是由于基本面发生了重大的改变,而是在疫情发生的状况下市场产生恐慌情绪所造成的,油脂价格的过度下行使得市场上短期内出现了较好的入场机会。

我们认为在市场情绪重归平静之后,油脂价格将出现一定程度的修复,但是此时的入场单边操作仍具有较大的风险。在目前国内疫情尚未稳定之前,在市场交易上要注意两点:一是介入交易的合约尽量以远月为主,虽然不确定当前疫情能够持续的时间,但是按非典当时的经验来看,下半年大概率国内将恢复正常,这样的情况下9月合约的走势将更贴切于基本面来运行;二是在单边交易有风险的情况下,我们可以更多的去考虑相关的套利机会,目前由于价格的偏差,使得一些套利交易有了较好的入场机会,在目前市场波动较大的情况下持有可以将风险控制在合理的范围之内。

一、基本面分析

对于国内油脂而言,外盘主要的关注点在于美豆价格和马盘棕榈油价格,目前二者皆大幅低于春节前的价格,但从技术走势来看也都到了前期低点,在当前价位上有着较强的支撑。

美豆指数目前跌至前期885美分/蒲式耳的低点,在此位置上有望得到支撑并出现一定程度上的反弹。由于中美已经达成第一阶段的贸易协定,虽然受疫情影响短期内的进口可能会有所延缓,但今年内协议上约定的进口数额最终仍要履行。我们预期上半年受疫情影响,生猪存栏的补充会有所放缓,湖南禽流感的暴发也会对禽类养殖带来短期的冲击,上半年饲料需求的增长将有所减缓,在这种情况下上半年国内的饲料需求将不及下半年旺盛。3月南美大豆又将集中上市,这将使得国内对美豆的进口需求放至下半年,美豆价格预期会在6月以后再出现较大增长,但是当前880美分的位置也难以进一步跌破,预期美豆价格有望回弹至920美分/左右。

马盘棕榈油价格在大幅回调以后,目前位于长期支撑线以上的位置,短期内跌破下行的机率较低。据马来西亚棕榈油协会(MPOA)发布的数据显示,2020年1月马来西亚毛棕榈油产量环比降15.53%,产量预估113万吨,产量的下行有助于棕榈油价格的回升。

马来西亚棕榈油价格的大幅回调,主要受到了原油价格下滑和中国疫情的影响,其本身基本面并没有发生较大的改变。在3月份之前马来棕榈油产量仍将保持继续下行的状态,同时由于3月前全球斋月备货的需求,棕榈油的供需将不断紧缩。至于印度对马来西来棕榈油抵制的状况,并不会影响到印度实际棕榈油的进口,虽然印尼数据公布的滞后让我们无法确定印度会因此增加从印尼的毛棕进口量,但是2月上旬印度的食用油进口数据可以反推出相关信息,如果印度1月棕榈油进口量并没有出现明显下滑,那么则能验证印度对马来西亚的棕榈油进口将转向印尼。短期内我们预计马来棕榈油价格还将继续回升,下周MPOB报告将利好棕榈油价格,但是如果中国疫情在下周没有得到缓和,开工率仍然保持在较低水平的话,马盘棕榈油价格回升的高度将较为有限,我们预计马盘棕榈油指数很难再度回到3000林吉特一线,而更可能是贴近于2800林吉特左右。

二、套利机会分析

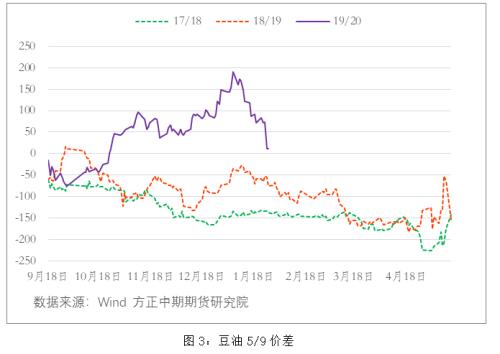

1. 豆油月间套利 根据基本面的判定,美豆价格有望在下半年出现较大涨幅,这将使得远期美豆的进口成本高于近月。3月南美大豆大量上市后,国内进口大豆短缺的状况将得到改善。同时预期3月后国内疫情将得到较好的控制,各地已经开始大面积的复工,油厂的开机率也将有较大提升,预期3月中下旬开始国内豆油将由去库存的周期转入升库存之中。

在这种情况下,5月豆油的价格将低于9月,目前5/9豆油价差仍在0线以上,预期进入3月后,5/9价差将不断下滑,未来将跌至-150元/吨左右,目前可以考虑入场进行5/9反套的策略。

2. 油粕比套利 由于马盘棕榈油价格的大幅上行,以及生猪补栏进度的缓慢,使得油粕比价在1月初达到历史的高点,一度达到2.5以上的位置。随着油脂价格的大幅下行,油粕比价也出现了快速的下滑,目前处于2.2以上的区间。

我们预计9月油粕比价还将继续下行,这主要是考虑到两个方面的原因:一是国内生猪存栏不断增长,下半年饲料需求将明显高于上半年,蛋白需求量将出现明显的提升;二是7-8月国内气温有所上升,棕榈油的消费替代量将出现上升,同时美豆进口配额的增加,将使今年豆油供给量明显高于去年,国内9月油粕比价有望回到一个正常的水平范围之内。考虑到下半年外盘棕榈油价格可能仍然较高的情况下,短期内我们预计9月油粕比价将跌至2.0左右,可以在当前位置上入场做缩9月油粕比价。

3. 豆棕跨品种套利

由于短期内中国疫情以及原油价格走势的不确定性,我们认为短期内国内植物油价格的走势具有较多的不确定性。虽然外盘棕榈油价格向下有关较强的支撑力,但向上的动能已经没有节前强劲。

因此在跨品种合约上我们选择远月合约进行考虑,从基本面上来分析,印尼国内B30生物柴油政策的实施有望在下半年得到顺利的推广,印度和马亚西亚政府间的矛盾也有可能得到缓和,虽然下半年东南亚棕榈油产量将有所回升,但整体库存将处于一个较低的水平。相反,国内豆油的供给量将在3月以后大幅提升,库存也将不断增长,豆棕价差有望不断缩小。但是目前入场位置仍需等待,在豆棕价差大于700的情况下可以进场,进入3月份,豆棕价差有可能降至500以上的水平,短期内应以做缩油粕比价为主。

")