摘要

PTA与乙二醇下游聚酯工厂集中于浙江、江苏两省并且直接对接终端纺织产业链,因此考察江浙两省的复工情况能够对未来充满不确定性的需求端进行预估,进而对未来一段时间内的供需格局进行判断。

经历了新冠病毒肺炎带来的市场恐慌性下跌,主要化工品价格止跌企稳,后市关注点集中在因疫情蔓延而断崖式下降的下游需求端何时恢复。具体到PTA与乙二醇而言,由于其下游聚酯工厂集中于浙江、江苏两省(合计产能占比超过90%),并且直接对接终端纺织产业链,因此考察江浙两省的复工情况能够对未来充满不确定性的需求端进行预估,进而对未来一段时间内的供需格局进行判断。

1

江浙复工情况预估

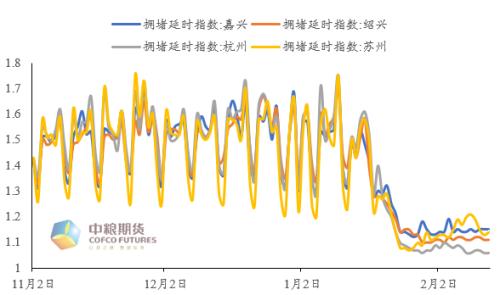

由于新冠病毒疫情迅速蔓延,浙江、江苏两省先后下发通知,省内各企业不得早于2月9日24点前复工。但由于疫情持续发酵,大部分企业实际复工的情况难以达到预期。考察反映城市运行恢复情况的拥堵延时指数,江浙主要聚酯产区的拥堵情况在疫情蔓延后迅速下降,短期内并无明显回升迹象,而疫情相对严重的浙江主要城市已下降至接近基准水平。作为经济相对发达地区而言,江浙大部分地区仍然处于“休眠”状态。

图1江浙主要聚酯产区拥堵延时指数

数据来源:Wind,中粮期货研究院

对于劳动密集型产业集中、外地务工人员相对较多的江浙两省,判断复工进度的核心因素就是外地员工的返归情况。从返程人员总量来看,以大年初一(1月25日)作为起始点计,全国累计发送旅客总量仅有2.58亿人次,较去年农历同期降幅达82.2%。考虑到腊月二十七(1月21日)前疫情尚未爆发,春节回乡旅客总数受影响不大,可以估计目前全国大部分回乡旅客尚未返回工作地,返程高峰远未到来,而人员流动频繁的江浙地区的情况可能尤其严重。

图2全国春节后返程旅客量

数据来源:交通运输部,中粮期货研究院

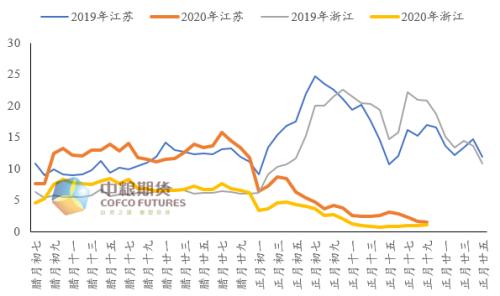

具体到江浙两省,从迁徙大数据来看,由于疫情与各省严控政策的影响,江浙两省的迁入趋势从春节开始逐渐下降,人员迁入情况远低于去年农历同期,短期内也看不到拐头向上的迹象。有鉴于此,预估江浙地区大规模的人员返程在1-2周内仍然难以出现。

图3江苏、浙江省迁入指数

数据来源:百度地图,中粮期货研究院

即使员工已返回工作地,在疫情影响下,企业仍将面临各种管控规定的限制。首先即是复工的申请制,由于疫情期间管控甚严,很多中小企业与散户的复工申请难以通过。对于中上游的PTA、聚酯工厂而言,由于头部企业规模较大,人员密度更低,安全管理条件更好而得以先行复工,产能相对有所恢复;但对于产能更为分散、人员密度更高下游织造端而言,大多地方企业想要复工仍需面临重重考验。另一个关键的问题则是回城员工的隔离情况。目前江浙地区对外地回城人员采取分级隔离方式,乘坐公共交通返程的外省人员需进行7-14天不等的隔离,来自安徽、江西、河南等疫情较为严重省份的人员还可能面临更为严格的隔离要求,而这些省籍的员工占据了江浙外来人员相当高的比例。因此,返回工作地的员工尚需要经历一段时间才能够投入生产,由此企业的集中复工时间很可能进一步推迟。

图4浙江(左)、江苏(右)流入人员来源分布

数据来源:百度地图,中粮期货研究院

2

二、未来供需状况推演

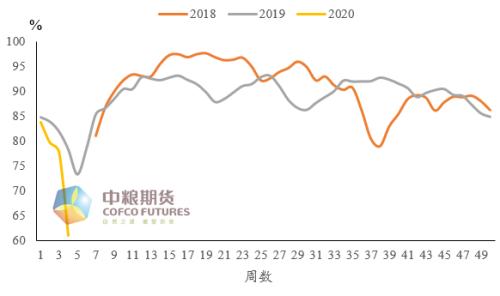

当前国内聚酯工厂的平均开工率已经下降至61.1%,远低于近年同期水平。而由于集中复工短期内难以实现,后期其他装置仍有检修计划,预计这样的低开工状况仍将维持一段时间。

图5国内聚酯平均负荷

数据来源:CCF,中粮期货研究院

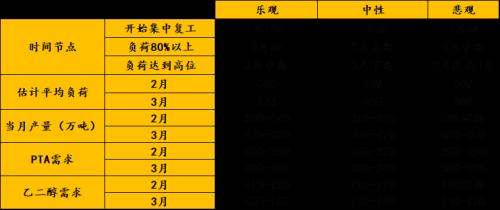

按照相对乐观、中性、悲观的情况对聚酯产量以及相应对上游原料PTA和乙二醇的需求情况分别进行推演:

目前PTA与乙二醇自身供应端仍然存在着一定的不确定性。对PTA而言,最值得关注的影响因素是原料工厂超高库存和极低加工费下装置的降负预期。在超出平均正常水平近一倍的工厂库存压力下,春节后累计已经有1015万吨PTA装置停车或降负,目前国内PTA负荷已经从高位90%以上下降至84%附近,后市仍有部分装置存在检修计划。如天量库存不能及时得到解决,更多装置的集中降负可能是消化这些库存的唯一途径。乙二醇方面,需要关注的是区域间物流的恢复情况,特别是陆路运输的受限,很可能影响北方地区煤制装置的后续生产。但鉴于目前相对低位的库存情况,预计2-3月乙二醇仍有50-60万吨的累库空间。

")