由于疫情扩散和沙特价格战的双重冲击,美国页岩油企业面临α和β双杀的局面。尤其是目前金融市场的高波动率,市场担心会因此带动风险利差走高,页岩油企业的偿债能力大幅下降,可能出现大量页岩油企业破产。

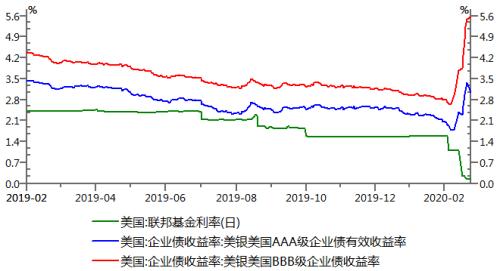

图 1 美国联邦基金利率和企业债利率

资料来源:美国能源部(DOE)

由于全球经济受疫情严重冲击,继3月3日紧急降息50基点后,美联储在3月16日再次突发降息100基点并重启QE。从3月的利率市场表现来看,美国AAA级和BBB级企业债均大幅走高,AAA级企业债利率从1.9%上涨至3.3%,BBB级企业债利率从2.8%上涨至5.5%,市场对企业违约的担忧压过了降息的利好。

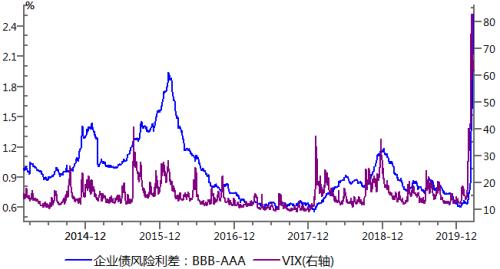

图 2 企业债风险利差和VIX

资料来源:WIND,中粮期货研究院

从波动率VIX和BBB-AAA级企业债风险利差来看,投资者确实在担忧疫情可能导致金融危机的出现,低评级企业的债券被大量抛售,而美国中小型页岩油公司大部分属于这类企业。

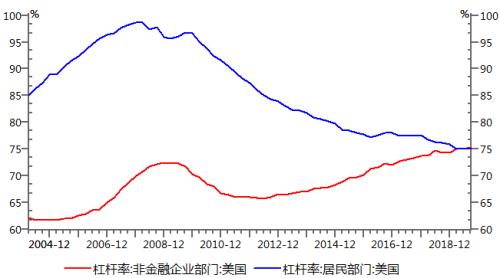

图 3 美国企业和居民杠杆率

资料来源:WIND,中粮期货研究院

2008年的次贷危机之后,美国居民杠杆率大幅下降,但由于美联储长期的低利率,非金融企业的杠杆率从2011年的66%上升至75%左右,并超过了居民杠杆率,达到了历史新高的水平,逐渐形成了一头灰犀牛。

3月23日,美联储宣布无限量QE,实际上也是吸取了2008年次贷危机的教训,防止市场恐慌情绪蔓延导致波动率、风险利差、资产价格、企业债务出现连锁性反应。只要是利率和流动性的问题,没有美联储解决不了的,无限量QE也正是为了平抑波动率,切断连环船之间的铁索。

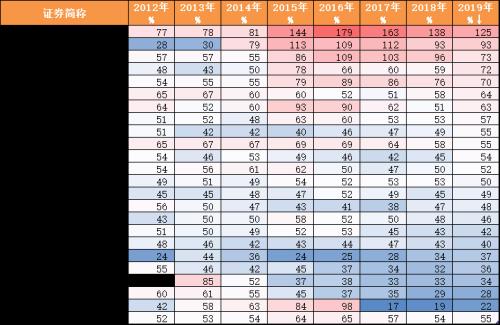

图 4部分美国页岩油生产商资产负债率

资料来源:WIND,中粮期货研究院

从美国24家页岩油生产商2012 -2019年的资产负债率来看,高点基本均出现在2016-2017年,而2017年之后的资产负债率持续下降或企稳,并未像美国非金融企业杠杆率一样继续上升。

整体来看,疫情和沙特价格战确实重创页岩油企业,但无需过度担忧风险利差的上升,美联储会解决一切流动性问题,而页岩油企业在经历了3年去杠杆后的风险承受能力反而有所提升。当前页岩油企业主要面临油价和股价的压力,前者决定现金流,后者决定一切。

")