一、调研背景及目的

纯碱期货上市以后市场关注度极高,成交较好,实现了服务实体的基本理念,也为玻璃生产企业搭建了较好的套期保值平台。当前纯碱和玻璃现货均处于关键时期。为了更好的了解纯碱及玻璃现货价格变化尤其是华中地区的现货市场情况,以及贸易商和加工企业对后期市场的变化判断,更好的为期货投资服务,由郑州商品交易所主办、中国建筑(行情601668,诊股)玻璃与工业玻璃协会协办组织了此次调研活动。此次调研企业包括3家玻璃生产企业、1家纯碱生产企业以及1家纯金贸易商。调研时间:2019年1月6日—1月9日。

二、调研情况总结

(一)玻璃库存同比持平或微增

此次调研的3家玻璃企业均正常生产。就此次调研的结果来看,武汉某玻璃生产企业玻璃原片库存为5-6天的量,与去年水平基本持平略增。荆州某玻璃生产企业玻璃原片库存10-11天的量,同比持平微增。宜昌某玻璃生产企业玻璃原片库存为8天的量,库存同比基本持平。一方面在于今年春节比较早,玻璃深加工企业放假较早,玻璃需求淡季提前来临,造成玻璃库存有积累迹象。另一方面原因是目前玻璃现货价格较高,下游深加工企业利润不佳,不愿意囤货过年。

(二)玻璃企业纯碱库存充足

金山碱厂新增产能100万吨/年,并于2019年三季度生产出货。2020年1月初,国内碱厂积累了70万吨库存,目前我国纯碱市场供大于求。在纯碱价格连续走低之后,玻璃厂积极建库存,以防后市价格上涨。此次调研结果发现,武汉某玻璃生产企业碱库存充足。荆州某玻璃生产企业纯碱库存有5万吨,大约3个多月的用量。宜昌某玻璃生产企业和部分碱厂签订战略合作关系,形成稳定供应关系,实行零资金占用、零库存。

(三)玻璃年后需求有分歧

玻璃需求主要源于房地产竣工端,为2019年房地产竣工端是提前透支2020年需求还是将会继续延续,此次调研发现市场对此具有分歧。其中调研的第一家玻璃原片生产企业非常不看好远期房地产需求,认为2019年房地产集中竣工,玻璃需求超预期,可能是透支了2020年的房地产竣工需求,认为玻璃先稳后跌。调研的第二家玻璃企业认为房地产仍然具有韧性,并且认为5月之后预计玻璃需求将再度起好,依旧看多玻璃。调研的第三家玻璃企业认为不过分看空玻璃,认为春节之后需求是缓慢恢复的。整体来看,市场对于玻璃年后需求仍有分析。

(四)纯碱价格下行空间有限

此次调研的三家玻璃企业,除了“0”库存战略的某玻璃厂以外,其他两家玻璃厂纯碱库存较满。囤有大量纯碱的两家玻璃厂认为,如果纯碱价格进一步下跌,则可能会引发碱厂停产限产,因此预计纯碱进一步下跌空间有限,但受制于高库存,短期难有上涨。此次调研的轻碱生产企业认为,轻碱需求具有稳定性,重碱需求具有刚需,比较看好后市价格。总体来说,市场认为纯碱价格下行空间有限,中长期看涨纯碱价格。

三、纯碱、玻璃价格分析及操作建议

(一)纯碱市场分析

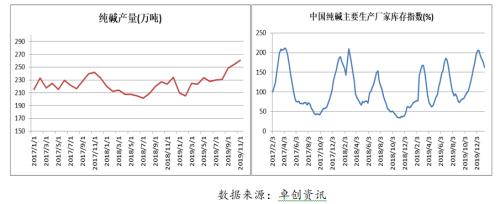

1、高开工率及新增产能释放增加纯碱供给

2019年上半年纯碱价格处于较高水平,碱厂开机率较高。此外,河南某碱厂新增产能100万吨/年联碱装置,并于2019年下半年投产。2019年1-11月,纯碱产量为2549.5万吨,较去年同期的2348.1万吨增加201.4万吨,增幅达8.58% 。多重因素造成国内碱厂库存一度飙升至近90万吨的高点,近一个月下降至70万吨。高产能释放是导致2019年四季度纯碱价格大幅走低的主要原因,在此次调研中也印证了此种说法。

2、纯碱企业生产负荷灵活

不像玻璃生产企业生产线一旦点火生产就具有刚性,纯碱生产企业生产负荷灵活多变,即可以相对灵活限产也可以停产。因此,当纯碱具有生产利润之时,碱厂便会提高生产负荷,增加产量。而当碱厂出现亏损则会进行降低负荷。随着纯碱价格连续走低,碱厂利润下滑至盈亏线,部分碱厂已经限产停产。即纯碱价格进一步走低,碱厂业内将会号召限产停产以提振价格。因此,纯碱市场相对于玻璃市场来说生产更为灵活。在此次调研中和玻璃厂及碱厂交谈中得到印证。

(二)纯碱价格分析及操作策略

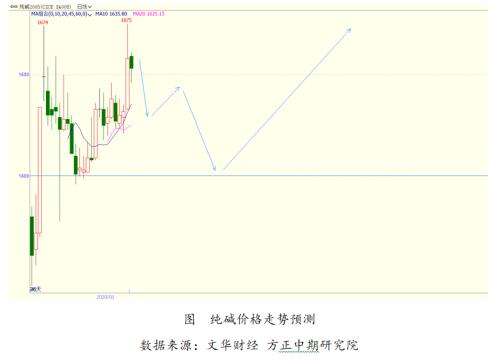

此次调研中,调研对象普遍认为纯碱价格短期疲软,但下行空间有限,中长期看涨。

经过分析,我们认为纯碱价格预计先降后升,关键看碱厂开工负荷及去库存力度。此次调研发现,玻璃厂纯碱库存充足,多随用随采,短期采购纯碱的量不会很大,因此短期纯碱库存压力将会持续,对于纯碱价格也形成了持续的压力。另一方面,由于玻璃生产线大多稳定,因此纯碱具有刚需。如果后期基于碱厂联合、环保、亏损等原因碱厂停产限产之后,纯碱去库存力度加大,那么后期纯碱价格将出现拐点。去库存除了关注碱厂停产限产情况以外,还需关注年后玻璃走货情况,此次调研发现下游深加工复产间隔期有一个月之长,如果玻璃需求不佳,可能会传导至纯碱。或者竣工不能持续高涨,那么纯碱库存消化速度或减慢,纯碱价格筑底时间还将延长。就纯碱现货价格而言,目前处于较低水平,即将触及多数碱厂盈亏线,而碱厂开工具有弹性。因此纯碱进一步下跌空间非常有限。而纯碱期货价格升水现货,市场多认为可买现货抛盘面。近期纯碱05合约已经拉涨至1650元/吨上方,激进的投资者可考虑短空操作。另一方面,我们预计期货价格下行空间远小于上行空间,除短线做空操作思路外,还可以考虑逢低买入。就05合约操作而言,可考虑回调至1600元/吨附近做多。

(一)玻璃市场分析

1、玻璃高利润刺激产能释放

目前玻璃生产利润比较好,无特别因素以外,玻璃厂生产线均正常生产。此次调研的玻璃厂均称2019年对玻璃厂来说是久违的好年,一定会积极生产,积累利润。并且认为南方某些地区有新增生产线及复产的可能性。在高利润下,玻璃产能将会持续较高的释放力度,增加玻璃市场的供给。

2、玻璃需求提前转冷

此次调研发现,玻璃厂原片玻璃库存均同比微增,订单淡季提前来临。一方面在于今年春节比较早,玻璃加工企业订单少。另一方面原因是目前玻璃现货价格较高,下游深加工企业利润不佳,不愿意囤货过年。此外,此次调研了解到,近年来玻璃加工企业纯碱假期时间逐步拉长,从正月初七上班延后至正月十五之后上班,再延后至出了正月上班。也就是说,现在玻璃加工行业春节复产时间间隔拉大至一个多月,在这一个多月的空档期间,需求减弱将会造成玻璃库存积累。

(二)玻璃价格分析及操作策略

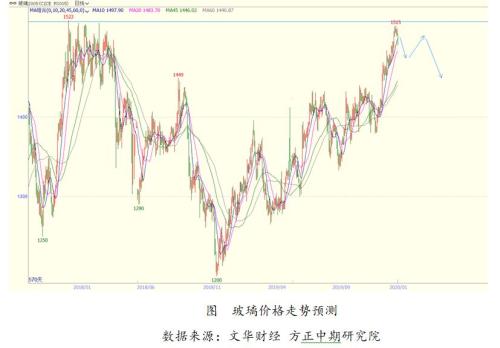

玻璃需求主要源于房地产竣工端,而竣工数据往往滞后,因此需要关注房地产多方面数据。房地产竣工端自2019年下半年转好,并且2019年房地产开发投资、施工面积数据均比较好。而由于房住不炒等政策方针的提出,房地产再度繁荣的可能性不大。总体来说,我们预期短期房地产竣工端还将持续,至于持续多久还有待观察。总体来说,我们认为玻璃需求短多长空。

此次调研了解到,目前玻璃下游原片加工企业利润不佳,因此接货不积极,并且下游原片加工厂预计出了正月开始生产,在此期间有一个半月的空档期,期间玻璃厂玻璃会累库。关注年后需求是否能够支撑高利润下带来的玻璃的高供给。

整体来说,预计玻璃价格先稳后降,关键看年后需求。就玻璃2005合约而言,目前依旧是贴水基准地玻璃现货价格,短期预计高位震荡,但1500元/吨上方不宜追高。如果年后需求不佳,玻璃仍有下行空间,届时可考虑逢高布局空单。

")