一.上周期货市场回顾与后市展望

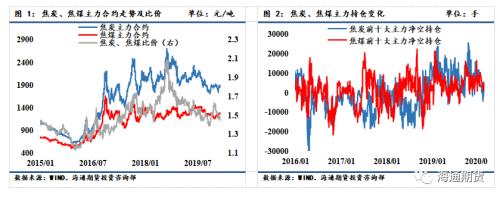

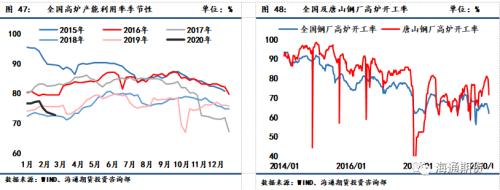

上周煤矿复产加快,煤焦期货高位震荡,焦炭2005合约下跌0.77%%,焦煤2005合约下跌0.94%。截至2月22日,全国在产煤矿产能31.7亿吨,产能复产率达到76.5%,当日产量833万吨,这三个数据均比2月1日增加了近一倍。因此煤焦期货开始走弱。从基本面来看,上周国内钢厂高炉产能利用率继续小幅下降,样本焦化企业平均产能利用率则有所上升。钢厂及焦化企业炼焦煤总库存继续下降,降幅大幅收窄。上周钢材社会库存大幅上升约251万吨,钢材库存累积远超过去年同期水平,钢材总库存创下历史新高。受疫情影响,工地复工时间延后,最晚或将延后至3月中下旬,钢厂及贸易商均承受着和极大的库存压力。从前十大主力持仓情况来看,上周收盘焦炭2005合约净多持仓转为净空持仓,持仓在2600手左右;焦煤2005合约净空持仓小幅上升至4900手左右。焦炭2005合约多头排名第一是东证席位,多空排名第二的是中信期货,永安空头席位持仓大幅上升至10900手左右,位列空头第一,永安席位位列焦煤多空第一,其中空头席位持仓小幅上升至10500手左右。短期来看,煤焦去库存较为理想将支持煤焦现货偏强运行。中期来看,煤矿将在3月份实现复产,但是部分钢厂可能因库存过高关停高炉,从而打压煤焦需求。从钢矿走势来看,当前市场做多资金集中于铁矿期货,这轮行情率先走强的焦煤期货也提前步入调整,若铁矿期货见顶,不排除黑色整体上涨行情进入尾声。

二.期现价差

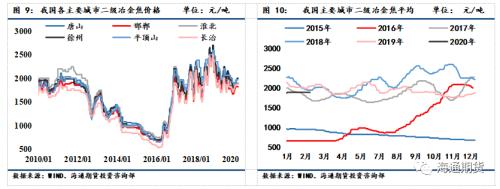

日照港(行情600017,诊股)准一级冶金焦价格维持2050元/吨,21日收盘焦炭主力2005合约基差为183元/吨左右,21日收盘焦煤主力2005合约基差175元/吨左右。(与外蒙煤交割品价差)

三.现货市场情况

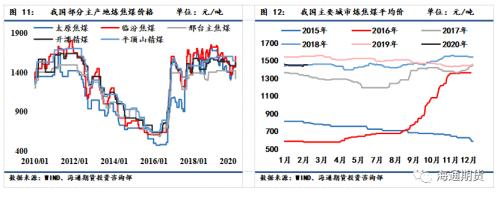

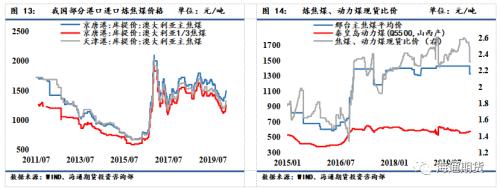

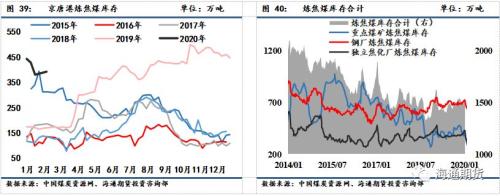

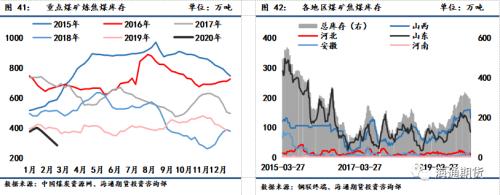

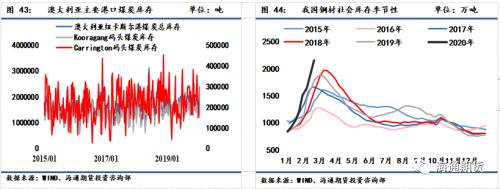

近期国内焦炭市场暂稳运行,各地焦企因炼焦煤采购恢复开工率小幅上升,部分焦企满产,上周港口焦炭库存继续下降,焦炭价格暂稳。国内炼焦煤市场偏强运行,山西临汾地区煤矿以及周边洗煤厂复产缓慢,重点煤矿复产率已经超过90%。京唐港澳洲焦煤(A9、V26、S0.4、CSR65)价格上涨25至1480元/吨,蒙古炼焦煤(A10、V27、S0.7、CSR66)港口价格维持1430元/吨,蒙煤口岸暂停通关。

四.基本面情况

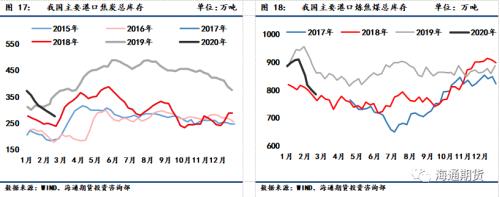

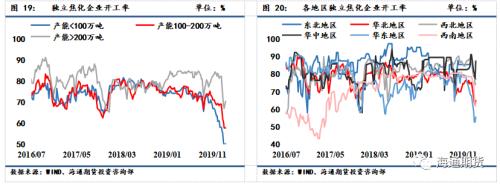

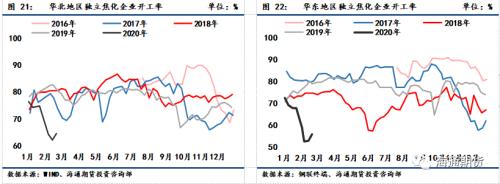

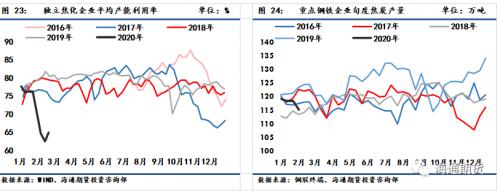

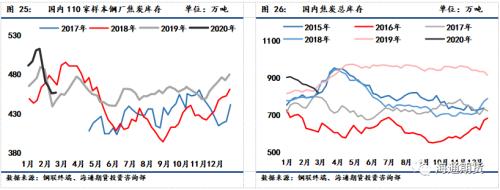

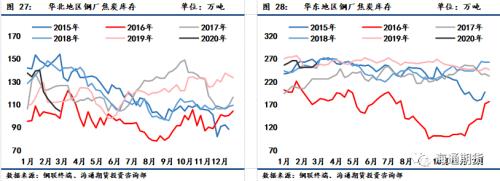

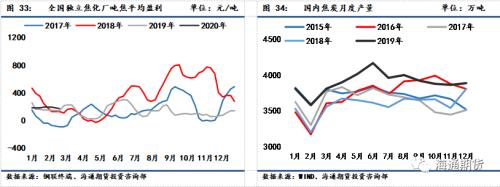

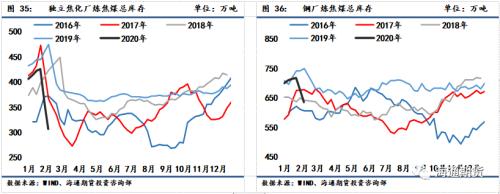

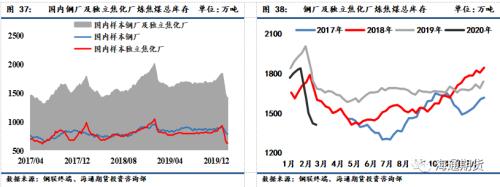

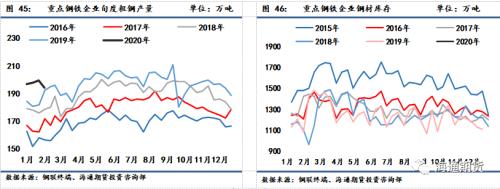

上周焦炭四大港口库存小幅下降11.5万吨至274万吨,贸易商以出货为主,库存继续下降;炼焦煤港口库存上升24万吨至589万吨,海运煤价格大幅上涨,成交一般,港口通关不畅。上周钢厂及焦化企业炼焦煤库存持续下降,以消耗库存为主。目前焦炭价格有所转弱,各地运输逐渐恢复,炼焦煤采购逐渐正常,焦化企业开工率回升,而钢厂采购热情下降,焦炭销售压力开始增大。下游方面,上周钢材社会库存上升约251.58万吨,钢材库存累积明显超过往年同期水平,钢厂厂库同样大幅累积,导致部分钢厂主动限产,上周全国高炉产能利用率下降0.92%至72.67%。节后钢厂利润小幅下降,钢厂盈利率74.23%,中国宝武副总介绍,受价格、成本及各种因素影响,这次疫情预计会影响中国宝武一季度利润20-30亿元左右,较去年同期下降较大。钢厂利润下降后生产积极性也将下降,对原料形成一定利空。

")