美国农业部(USDA)3月份供需预测报告已经发布,有关品种的详细分析请参考下文:

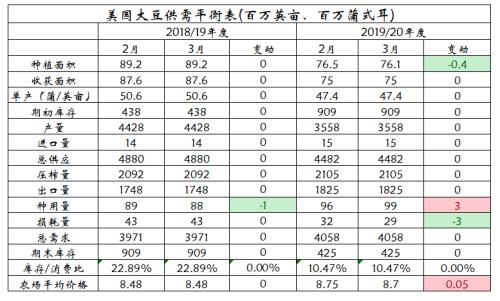

(一)豆类—美豆期末库存未调整报告影响偏中性

3月份USDA供需报告影响偏中性,美豆数据基本维持上月预估,期末库存数据略低于市场预期,但巴西、阿根廷大豆产量均上调100万吨,南美丰产预期逐步兑现,后期市场关注焦点将逐步转为南、北美豆出口节奏及美豆种植因素,关注3月末的种植面积报告影响。美豆主力05合约关注900一线压力。

具体数据显示,2019/20年度美豆播种面积未7610万英亩,上月预估未7650万英亩,较2018/19年度的8920万英亩降低1310万英亩,2019/20年度美豆单产预估为47.4蒲/英亩,较上月预估持平,较2018/19年度的50.6蒲/英亩下降了4.3蒲/英亩;2019/20年度产量预估为35.58亿蒲,较上月预估持平,较2018/19年度下调8.7亿蒲;2019/20年度出口预估为18.25亿蒲,较上月预估调高5000万蒲,较2018/19年度增加7700万蒲;2019/20年度期末库存预估为4.25亿蒲,较上月预估持平,较2018/19年度减少4.84亿蒲。

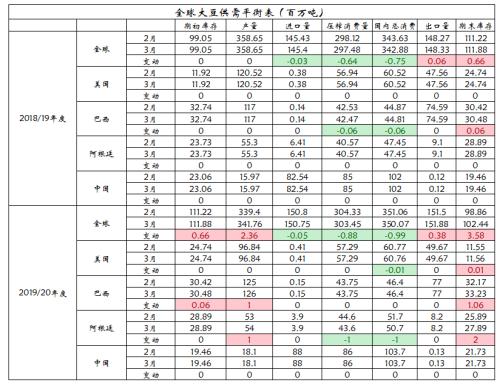

全球方面,本次报告中巴西2019/20年度新豆产量预估则上调100万吨至1.26亿吨。阿根廷2019/20年度新豆产量亦上调100万吨至5400万吨。受此影响,全球大豆2019/20年度期末库存预估整体上调358万吨。

(二)油脂—美豆油数据略微偏空

美国农业部本次报告对2018/19年度豆油数据做了些微改动,基本不再构成影响。本次报告中美国农业部主要下调了2019/20年度国内生物柴油消耗豆油用量,较2月报告数据下调了20亿磅,但是同时美国农业部将出口量增加了20亿磅,使得最终期末库存保持不变。虽然如此,但是美国农业部依然将豆油平均价格由33.5美分/磅下调至31.5美分/磅,这主要是因为全球原油价格在近期出现了巨大的下滑,原油价格的崩塌将限制全球生物柴油的生产与用量,全球植物油消费量将面临较大的减幅,由此而带来的冲击将在国际豆油价格上有所体现。我们预期在全球原油价格走势趋向稳定之后,国际豆油价格才有可能迎来反弹。如果俄罗斯和欧佩克等主要产出国在4月大幅增加原油产量,那么美豆油价格将面临进一步的下调。

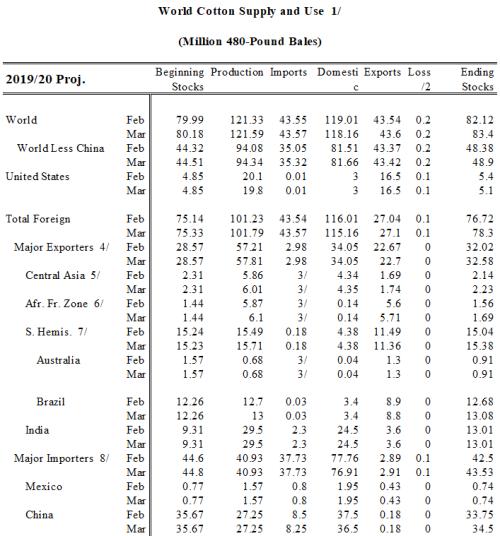

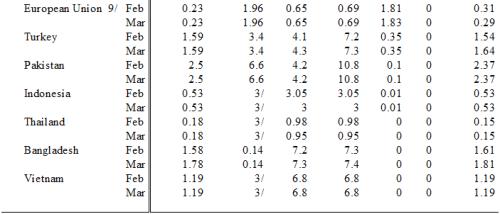

(二)棉花—USDA继续调降中国消费 影响偏空

美国农业部3月份月度供需报告对于棉花市场的影响偏空,总体来看,2019/20年度较2月平衡表,3月中国棉花消费继续调降21.8万吨,年度消费797万吨,主要原因料因为疫情影响,中国1-2月棉花消费受到冲击。期末库存方面,中国期末库存调升16.3万吨,此外,巴西期末库存调升6.3万吨,总期末库存调升27.8万吨。其他方面变化不大,总体来看,本次供需平衡表继续调低消费,疫情的全球扩散使得棉花消费将进一步受到影响,预计未来全球消费量仍将调低,总体来看,本次USDA平衡表变化对市场影响偏空。

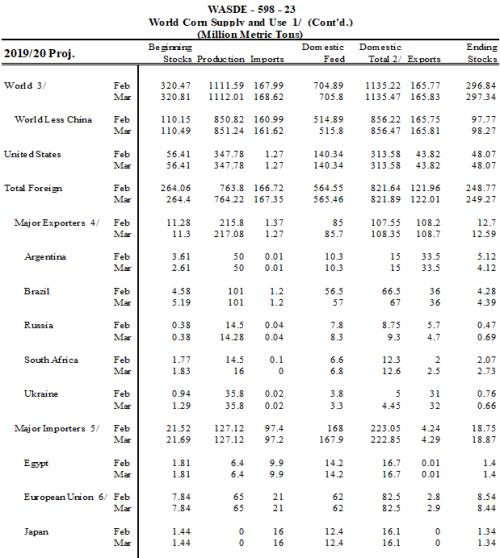

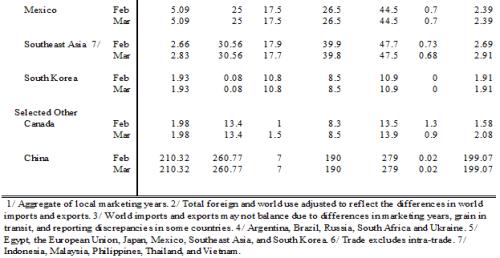

(三)玉米—全球玉米库存增加 报告整体中性偏空

USDA报告数据显示,2019/20年全球粗粮产量为14.028亿吨与上月基本持平,全球玉米产量增加了40万吨,南非增加的产量被印度、秘鲁和俄罗斯减少的产量部分抵消。对南非来说,由于2月份持续的有利条件提升了产量预期,产量有所增加。

2019/20年全球贸易变化主要包括乌克兰、南非和欧盟玉米出口的增加。巴西年度玉米出口下降,原因是季末出货量低于预期。在2019/20年度,加拿大和秘鲁的玉米进口将增加,但菲律宾的玉米进口将减少。中国高粱进口的增加反映了最近从美国的购买。由于南非、加拿大和俄罗斯的玉米库存增加,抵消了阿根廷玉米库存下降的影响。全球玉米期末库存为2.973亿吨,较上月增加50万吨。

总体来说,本次USDA报告显示全球玉米产量、库存同增,整体中性偏空。

")