摘要

物流和复工延后问题导致春节后终端出现恐慌性补库,在国家积极要求和敦促之下,压榨企业陆续复工,物流问题较前期已经出现改善,但完全恢复需要时间,区域性问题仍旧存在,豆粕基差北强南弱格局预计在近期仍将持续。

肺炎疫情的出现直接打乱了终端市场的备货节奏,节前的看弱与节后的买不到货形成鲜明对比,恐慌性补库推动了全国范围内基差报价的上涨,华北地区基差上涨尤为明显。为解决当前实际困难加快养殖业复工复产,从农业农村部单独下发通知,到三部委联合下发通知,物流和复工问题正在逐步解决。

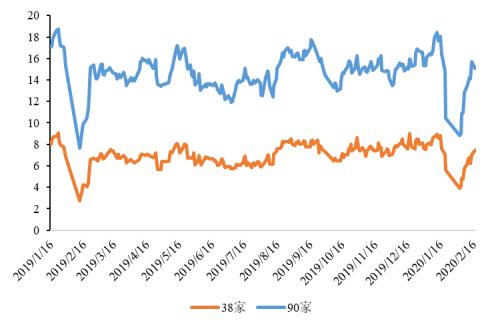

图1样本点提货量

数据来源:天下粮仓中粮期货研究院

从样本提货数据看,目前全国范围内提货水平已经基本恢复至正常状态,最近5个工作日的日均样本提货量恢复至15万吨左右,较春节后当周的日均10万不到的提货量出现明显提升。从数据上来看,全国的豆粕流动已经基本趋于正常。不过从笔者目前了解到的情况来看,区域性问题仍旧存在,豆粕基差北强南弱格局仍将在短期内延续,相较华东和华南地区报价来看,华北地区的豆粕近月基差报价没有出现松动迹象,个别地区甚至在之前基础上仍有上涨。

华北地区,目前仍有地方存在物流不畅问题,主要是货车运输问题,当前有地区因疫情防控需要,需要控制车流量,油厂出货量远没有恢复到正常水平,在终端库存不足的情况下,恐慌性补库现象仍有存在,后期还可能存在油厂因其他原因停机,基差报价相当坚挺。

华东地区,从数据看当前豆粕库存较去年同期减少1/3左右,库存水平仍旧偏低,但是随着油厂的逐步复工,供应恢复较快,终端恐慌性补库心态较前期出现明显缓和,贸易商报价出现松动。

华南地区,当前阶段两广地区基差报价相对坚挺,因终端需求较好,两广地区目前货物外流较多,出货较好,后期随着物流的逐渐打通,以及油厂开工,供应问题会逐渐化解。

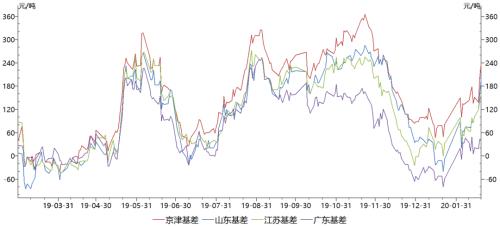

图2豆粕现货对盘面5月基差

数据来源:Wind 中粮期货研究院

从目前整体情况来看,物流完全恢复需要时间,国内不同区域情况不同,但预计3月中上旬之前现货报价整体仍会偏强,在疫情数据不断向好的情况下,数据对心态的影响预计将逐渐消退,但是在公共卫生意识不断增强的情况下,复工情况和实际效果在未来一段时间内持续左右公众预期,彻底扭转公众的担忧预期仍需时日。

")