3月6日,就在市场纷纷猜测OPEC+是减产100万桶/日还是150万桶/日时,前线突然传来沙特与俄罗斯谈崩,OPEC会议无果而终的消息。更令人大跌眼镜的是,不仅OPEC+没有拟定进一步的减产计划,就连去年12月初拟定的减产计划,都不打算在3月31日执行完后继续延长,这意味着原油供应可能不减反增。同时,周末沙特大幅下调原油升贴水,进一步确认价格战。市场早已被号称为“黑天鹅”的新冠肺炎异性摧残得筋疲力尽,现在又遇到可以相提并论的供应“黑天鹅”OPEC放弃减产,多头瞬间溃败,3月9日周一布伦特原油开盘大跌30%,最终收于33.42美元/桶,跌12.08美元/桶,最低下探至31.06美元/桶。国内油品类合约SC、FU、BU两连跌停板,周二下午在宏观情绪好转的带动下,FU、BU勉强打开跌停板,但仍收跌超过8%。

市场参与者纷纷对标2016年OPEC不减产以维持市场份额的时候,国际各机构纷纷提醒原油可能进一步下探至比2016年更加极端的价格。同时,也有许多投资者询问OPEC+是否会突然重新返回谈判桌,可能也会在短期主导原油价格的走势。对于这些问题的探索,我们在此对2014-2016年的行情做了一个回顾,希望通过回溯历史来为今天的局面提供一些可供参照的经验,文中涉及的内容可能比较粗浅,但希望可以给各位读者以相应的借鉴。

回首2016:底不是OPEC“减”出来的

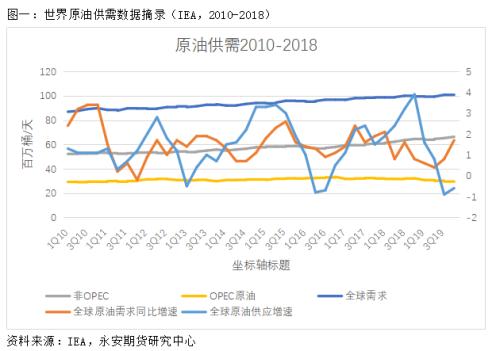

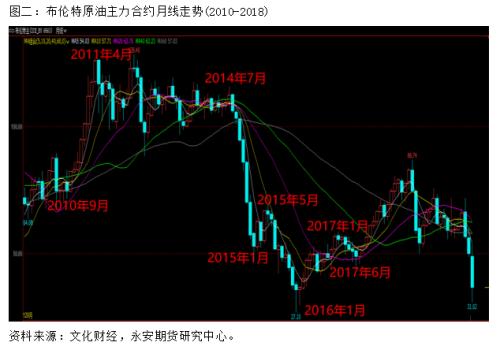

为了还原2016年的底部行情,我们梳理了IEA自2010至2019年的供需数据(图1)。同时,为了考虑事件性的影响,我们搜集了2015年12月至2016年7月的新闻,我们将这些资料与图2的布伦特原油的月线数据做对比。

从图上可以看出,布伦特原油从顶部的下跌,其实在OPEC于2014年四季度决定增产之前就已经开始了,当OPEC真正放松产量时,原油已经从110美元/桶的位置跌至60美元/桶。我们通过观察可以发现,主导这一轮下跌的有两个因素:第一是非OPEC的产量增速从2014年开始逐渐上行,同时于2015年上半年达到顶峰;第二则是全球原油需求增速从2013年末开始下滑,并于2014年底达到低估。供增需减主导了2014年3季度开始原油的下跌,非OPEC增产以及需求下滑是主因,而OPEC真正放松产量后,2015年上半年由于宏观需求的走好,原油反而迎来了小幅反弹。

这跟我们的经验相符,OPEC增产或者减产,大多数时候都是一个被动的过程,这或许也是OPEC的聪明之处,他并非逆着市场去改变供需,而是顺应市场的趋势,大多数情况下,需求、宏观的改变,对整个原油价格运行起到了重要的推手作用。

相同的,我们在2016年1月布伦特原油的触底行情中也看到了类似的过程。2015年12月初,OPEC决定继续增产以维持份额,随后一个多月内,布伦特从40美元/桶左右下跌至2016年1月20日的最低27.1美元/桶。

为了弄清楚原油是如何从底部反弹的,我们首先检查了新闻:从12月起,OPEC和俄罗斯似乎一直都在放狠话,各自增产维持份额,甚至到1月20日见底前的几天,市场一度还在传伊朗可继续增产50万桶/天。但此时,已经有部分关于OPEC成员国承受不了低油价,表示愿意减产的消息出来,具体如下:

1月12日,对应Brent 30.83美元/桶,传言部分OPEC国家要求召开紧急会议;

1月13日,阿联酋淡化召开紧急会议的说法;

1月18日,伊朗下令每日增产50万桶;阿联酋称额外的供应将有损油市;阿联酋表示打算削减5-10%的产量以支撑油价;

1月22日,沙特阿美称愿意合作减产;委内瑞拉呼吁OPEC与非OPEC展开合作;俄罗斯与委内瑞拉讨论了油市;

从1月22日的消息来看,OPEC和俄罗斯似乎愿意重新合作以维护油价,从消息的扩散角度来说,我们认为这条消息真正面世的时间可能要提前于1月22日,即在油价见底日期的附近。

这样看来,仿佛OPEC和俄罗斯重新合作就是市场的起死回生药!但如果看到图3和后续的新闻,我们可能会改变这一看法。从图3可以看出,即使再1月22日之后,OPEC和俄罗斯考虑重新合作,但实际上OPEC仍在一直增产,一直到16年底。而检查后续的新闻我们可以发现,OPEC和俄罗斯之间一直在拉锯,从3月份就开始传冻产会议,但直到7月末(我们只检查到了7月末),仍没有一份实质性的协议达成。

我们在16年看到的真正景象是,OPEC一面在继续增产,而原油一边从底部反弹,持续上涨。我们不得不寻找其他的视角。

而这个视角,从图3的原油产量,似乎很容易看出来,实际上,在15年油价大跌后,从15年4季度开始,非OPEC的产量就开始下降,从顶点到16年2季度的低点,足足下降了有将近200万桶/天,而同期OPEC产量虽然看上去增的很快(实际是由于坐标轴的关系),实际上仅增长了50万桶/天,也就是说,由于低油价,非OPEC所发生的减产要远大于OPEC的增产,这才是供应中的主要变量。

而另一方面,我们检查了需求(图1),事实上,15年底/16年初,是整个宏观预期最为悲观的时刻,15年底需求增速环比15年初大幅下滑,对于16年全年需求的预期也维持低位。IEA真正上调16年的全年需求,是在5月份的报告中才第一次体现,考虑到IEA的滞后性,我们认为宏观真正现实性好转的时间点可能在3-4月份,而预期真正改变的时间点要更为提前,可能在1-2月份,我们姑且大胆地认为恰好对应的就是原油真正见底前后的时间。

因此我们看到,16年原油从底部反弹的大背景是:非OPEC产量大幅缩紧(低油价),以及宏观/需求预期触底反弹。而OPEC和俄罗斯似乎在这轮触底反弹中一直在拉锯,并未真的有实质性动作。

因此,我们大胆猜测,对比16年,本轮原油下跌或有异曲同工之妙。需求的崩塌对应世界疫情蔓延,而OPEC反向增产可能最后也需要以低油价压制非OPEC产量的形式来化解。原油真正反弹的时机,可能是在疫情对世界经济的影响真正确定的时候。

多低的价格算低?成本、减产与平衡表

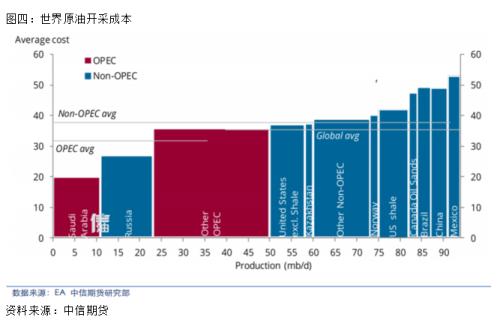

关于各类原油的成本,我们参考了一些券商的研报,根据中信期货的研报来看(图4),全球非OPEC的原油平均开采成本在38-40美元/桶一线,成本最高的几个国家墨西哥、加拿大、中国、巴西,其开采成本均在45美元/桶以上,美国页岩油的平均开采成本在40美元/桶附近,美国非页岩油的成本在36-37美元/桶左右,再往下,是除沙特以外的OPEC国家,平均成本在35美元/桶附近。两个最低的部分,俄罗斯,开采成本26-27美元/桶,沙特,开采成本18-20美元/桶。

从开采成本来看,当前37美元/桶的布伦特原油、33美元/桶的WTI原油,已经处在相对较低的估值了,根据天风期货的研究,在当前原油价格下,几个主要的减产主题及减产量分别为页岩油(-50至60万桶/天)、加拿大(-40至50万桶/天),同时,我们考虑除这两个地区的其他地区可能也会发生相应的减产-50万桶/天,总量-150万桶/天(相对2016年来说总减产并不高)。

至于这个减产量是否能否支撑当前油价,我们需要放入平衡表中来看,为了,补完平衡表,我们还需要补充原油可能的增产量、原油需求损失量。

可能的增产量,我们仍参考天风期货的估计,沙特增产90万桶/天,伊拉克和科威特各有10-20万桶/天的增量,俄罗斯增20-30万桶/天,整体来看,OPEC增产约120万桶/天,俄罗斯增产我们计30万桶/天。当然,不排除沙特会兑现他的口头许诺,4月份满产。

假设了OPEC的增产与非OPEC的减产之后,需求的假设,是当下最为不确定的一项。当前个机构给的疫情对需求的影响集中在100-150万桶/天,我们取140万桶/天(假设世界需求降幅与中国一致)。

综合以上各因素,我们认为2020年相对2019年进一步过剩110万桶/天。我们注意到,当前最大的变量可能仍集中在疫情对需求的影响。

触底要素仍不充分,静待低价买入时机

在第一小节,我们总结了2016年初原油触底回升的两个大背景:非OPEC大幅减产以及宏观/需求预期改善,而当下,一方面价格刚进入大幅减产的区间,尚需要时间积累以触发供应收缩,另一方面,主驱动疫情仍在扩散,对于经济的影响仍充满巨大的不确定性。未来需求的走向,对应疫情的发展,将在短期内继续主导原油的价格走势,尤其是当下OPEC和俄罗斯似乎已经进入价格战阶段,我们不能寄希望于市场扑朔迷离的消息来拉动原油的涨势,未来的关注点仍将集中在全球疫情走势,尤其是在美国,此外对于减产的跟踪,我们认为美国页岩油相关的能源公司的情况值得重点关注,其中可能隐含美原油减产的先行指标。低价下,我们不再建议去做空博弈疫情,可能会面临非常大的波动和不确定性。短期来看,原油触底的条件仍不充分,建议静待时机买入。

")