1

关于原油市场结论

1、从博弈层面看,原油定价机制被打破,多数原油主产国被迫卷入低价竞争格局,以美国为代表的高成本国家受损较大,以沙特为代表的低成本国家市场份额将会提升,而俄罗斯平均成本在17美元,是市场博弈的重心所在。在疫情冲击不断加重的背景下,美国最可能强力介入,俄罗斯相对被动,沙特拥有主动权,博弈的最终路径可能体现为在美国的协调下,俄罗斯被迫妥协,在此之前油价维持在20-30美元可能较大。

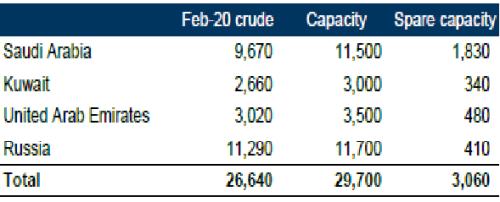

2、从供求平衡看,欧佩克国家剩余产能在3000万桶左右,疫情冲击叠加价格战影响,原油市场供给过剩加剧,累库预计在2季度达到高峰,在4季度才会出现降库。受此影响,原油价格重心可能将继续下移至30美元附近。

3、从相关市场看,高收益和投资级能源债占比较大,原油价格暴跌将导致债券利差扩大,国债将从中获得资金加持;而航空股受益最大,在市场情绪恐慌宣泄时期,该板块可能存在较大投资价值。

2

关于能源市场结论

1、从传统能源看,原油价格对比煤炭而言估值回到偏低水平,对比天然气而言从偏高的估值修复到合理水平。

按热值换算的话30美元/吨的原油对应于380元/吨的动力煤,当前国内动力煤价格高于500元/吨

原油对比煤炭已经从价格上体现出了优势。

2、从再生能源看,油价下跌回到30美元,同时全球的再生能源消费增速下降了约5%,再生能源的成本较一次能源而言普遍偏高,低油价一定程度上会抑制其消费。

3、从替代能源看,生物柴油和甲醇汽油的成本优势将不复存在,原油价格的下跌将对该领域产生显著的挤出效应。

3

关于能化板块结论

1、原油价格暴跌导致能化板块成本端垮塌,整体价值重心下移。

2、PTA和乙二醇本身处于产能投放周期,原油价格下跌叠加供大于求的现状将使得加工费继续压缩,利润让渡给下游聚酯。

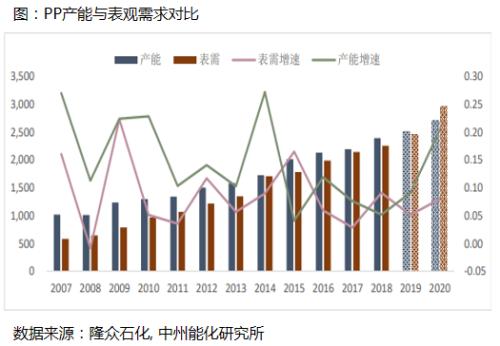

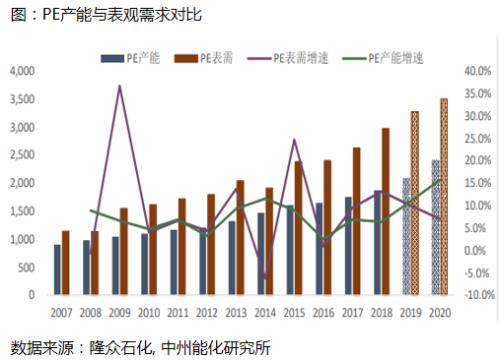

3、疫情影响下实际新装置投产被延迟,这会导致中远期聚烯烃的估值存在回升空间,在原油价格暴跌的情况下,对比于聚酯产业链而言,聚烯烃未来的供需状况会更乐观一些,生产利润预计会有所扩大。

4

关于大类资产结论

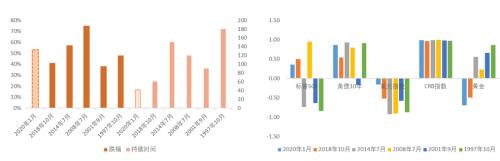

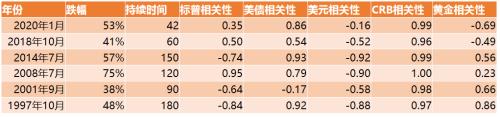

1、历次原油暴跌最大幅度在40%-75%,本轮累计跌幅53%,位居历史第四;持续时间在60-180天,本轮下跌时间42天,较历史最短下跌周期还有18天。

2、在历史五轮大幅下跌中,大类资产与原油相关性各不相同,其中大宗商品与原油保持稳定的高度正相关,每轮原油价格下跌都导致整体大宗商品的价值重估;其次是与美元的负相关关系持续稳定,但近两轮这种负相关性有所下降;再次是债券市场在历次下跌中,基本都呈现出上涨特征;第四原油下跌与黄金市场的相关性并不稳定,前四轮呈现较高正相关,近两轮呈现较高负相关;最后股票市场与原油下跌的相关性最不稳定,近两轮呈现中度正相关。

3、在大宗商品不同板块中,能化板块与原油保持高度正相关,其次是有色金属,黑色板块影响较小,农产品(行情000061,诊股)板块受影响最小,但油脂板块由于生物柴油关系与原油保持高度正相关。

1

“对原油市场供需平衡的冲击”

对原油市场供需平衡的冲击

沙特和俄罗斯正式拉开石油价格战的序幕,沙特4月份官价大降价也是20年来最大的一次,这个行径完全改变了之前市场对于未来供需前景的预期,从今往后价格将会走向理性定价,低成本的生产商通过从闲置产能中增加供应,来挤出边际成本高的生产商。

很多人将这次价格崩塌和14年下半年的价格暴跌做类比,事实上这次暴跌要比14年那波来的更凶狠,因为在OPEC要扬言降价促销前,冠状病毒就已经导致石油需求大幅下滑,所以我们认为这次的情况要比2014年下半年更加严峻,将第2季度和第3季度布伦特原油价格预测下调至30美元/桶。

以沙特为代表的OPEC核心产油国的剩余产能如下表所示:

图:OPEC核心产油国的剩余产能

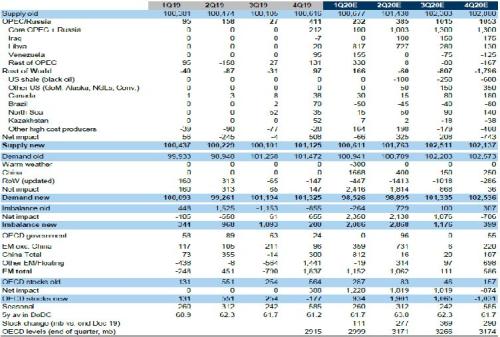

供给过剩将导致持续累库

此次OPEC+减产协议谈崩之后,沙特发动了价格战。原油的供需平衡表变动如下:供给过剩的量Q1 208万桶/天,Q2 286.8万桶/天,Q3 117.6万桶/天,Q4 -39.9万桶/天。OECD累库速度将在Q2达到峰值,到第四季度才会开始去库,所以我们将Q2Q3预期价格下调至Brent 30美金/桶。

原油暴跌对债券市场的部分影响

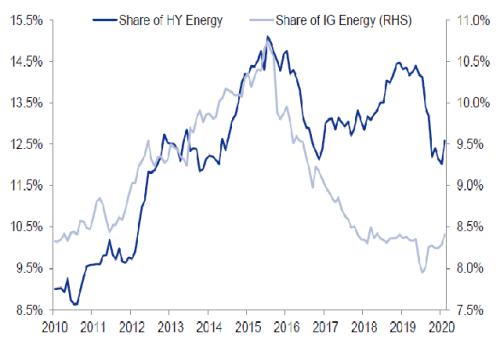

能源在IG和HY市场的份额都很大:在HY市场总共有1300亿美元的未偿价值,能源板块占了12.5%。IG市场总共有538亿美元的未偿价值,能源板块占了8.5%。这些巨大的风险敞口加上可能出现的重大收益冲击,可能会对IG和HY信贷组合造成重大压力,并导致利差进一步扩大。

图:能源在HY(高收益债)和IG(投资级别债券)债券市场所占比重

原油暴跌对债券市场的部分影响

OPEC和俄罗斯打价格战,尽全力生产原油,看似疯狂,实则争夺原本属于自己的份额,将边际成本高的生产商挤出,其中大部分美国页岩油生产商将会受伤严重。

这会和2015-2016年一样,资本市场的限制以及盈利能力的大幅下降加剧了财务困境,引发HY出现更多违约,IG出现更多降级。但又有不一样,15-16年纯粹是供应的冲击,现在的石油新秩序还添加了需求的冲击。对于投资者来说,风险不好控制。

小结

1、从博弈层面看,原油定价机制被打破,多数原油主产国被迫卷入低价竞争格局,以美国为代表的高成本国家受损较大,以沙特为代表的低成本国家市场份额将会提升,而俄罗斯平均成本在17美元,是市场博弈的重心所在。在疫情冲击不断加重的背景下,美国最可能强力介入,俄罗斯相对被动,沙特拥有主动权,博弈的最终路径可能体现为在美国的协调下,俄罗斯被迫妥协,在此之前油价维持在20-30美元可能较大。

2、从供求平衡看,欧佩克国家剩余产能在3000万桶左右,疫情冲击叠加价格战影响,原油市场供给过剩加剧,累库预计在2季度达到高峰,在4季度才会出现降库。受此影响,原油价格重心可能将继续下移至30美元附近。

3、从相关市场看,高收益和投资级能源债占比较大,原油价格暴跌将导致债券利差扩大,国债将从中获得资金加持;而航空股受益最大,在市场情绪恐慌宣泄时期,该板块可能存在较大投资价值。

2

“原油暴跌对能源行业的影响”

原油对比煤炭价格具备理论上的优势

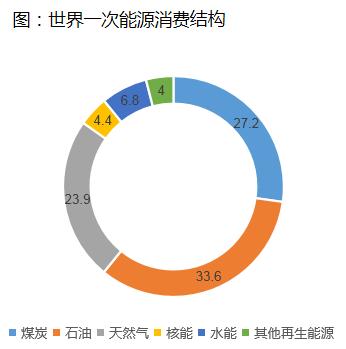

全球能源消费结构:原油占比33.6%,天然气占比23.9%,煤炭占比27.2%

从能源的角度看:

原油价格对比煤炭而言估值回到偏低水平,对比天然气而言从偏高的估值修复到合理水平。

按热值换算的话30美元/吨的原油对应于380元/吨的动力煤,当前国内动力煤价格高于500元/吨

原油对比煤炭已经从价格上体现出了优势

低油价抑制再生能源消费

世界再生能源消费的增速与原油价格整体呈现正相关关系:

2000-2004,原油价格在30美金以下窄幅波动

2004-2008,油价上涨、再生能源消费增速稳步提高

2014-2016,油价下跌回到30美元,同时全球的再生能源消费增速下降了约5%,再生能源的成本较一次能源而言普遍偏高,低油价一定程度上会抑制其消费。

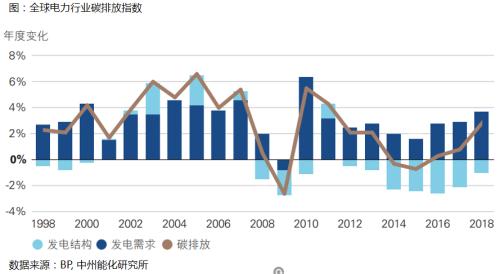

低油价抑制再生能源的佐证

2010-2015年可再生能源的发展和煤炭比例的下降使得全球电力行业碳排放明显下降

但随着需求增长以及一次能源的价格优势,可再生能源多能抵消的新增碳排放比例在下降

从这个角度来看佐证了前面的观点:低油价抑制再生能源消费

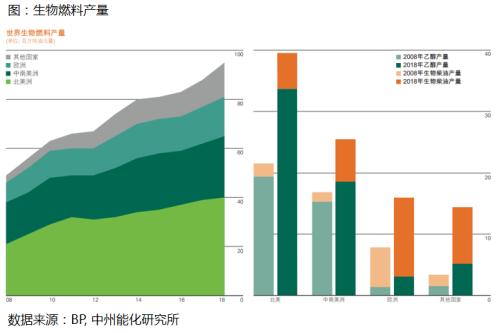

替代能源的市场规模及性价比

燃料方面,乙醇的年产量达到6040万吨油当量,其中北美国家占到56%,生物柴油产量达到3490万吨油当量,其中欧洲国家占比37%,这部分替代量仅占石油消费的2.05%

以性价比最高的中国甲醇汽油举例,1800元/吨的甲醇现货价格对应汽油价格在4000元/吨以上才有替代的经济效益,偏低的油价对替代需求也是不利的。

小结

1、从传统能源看,原油价格对比煤炭而言估值回到偏低水平,对比天然气而言从偏高的估值修复到合理水平。

按热值换算的话30美元/吨的原油对应于380元/吨的动力煤,当前国内动力煤价格高于500元/吨

原油对比煤炭已经从价格上体现出了优势。

2、从再生能源看,油价下跌回到30美元,同时全球的再生能源消费增速下降了约5%,再生能源的成本较一次能源而言普遍偏高,低油价一定程度上会抑制其消费。

3、从替代能源看,生物柴油和甲醇汽油的成本优势将不复存在,原油价格的下跌将对该领域产生显著的挤出效应。

3

“原油暴跌对能化板块估值和驱动的影响”

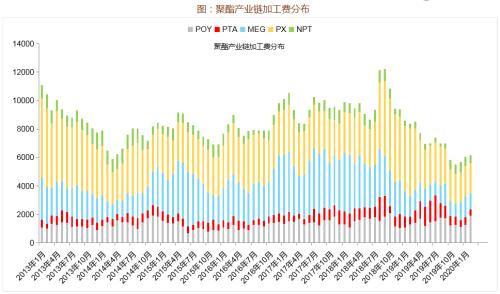

PTA产能投放带来供应压力

表:PTA产业链供需平衡表

2016年是PTA产能出清的一年,供给压力较小,PTA加工差在原油大幅下跌时,可以获得一部分利润的让渡。但19年PTA开启了新一轮的产能扩张周期,2020年计划投产的产能就有小1000万吨。再往上游看,PX 2019年国内产能增速达到了71%。由于大量产能投产,在19年3-4月份出现了PX加工费大幅让渡给下游PTA的情况。

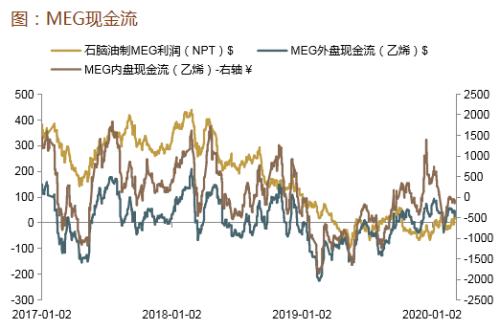

MEG仍处产能投放周期中

和PTA类似的是,MEG也处于产能投放周期中,且投产力度比PTA更强。产能增速将达到近70%。2017-2018年是乙二醇产能大幅扩张的一年,也是从2018年开始,MEG的现金流就一直被压缩在0至附近。

PTA、MEG利润更多会向下游让渡

原油供大于求导致下跌,必然会将自身利润让渡给下游环节。而这部分让利在各个环节的分配就取决于他们自身的供需关系了。

PTA及MEG供大于求的现状将使得加工费继续压缩,让渡给下游聚酯。

聚烯烃中期基本面好于预期

之前比较一致的预期是PP、PE因为大量新增产能投放而存在供应过剩的可能,此前预估PP年内产能增速超过20%,PE产能增速超过15%,表观需求增速均不超过9%

但疫情影响下实际新装置投产被延迟,这会导致中远期聚烯烃的估值存在回升空间,在原油价格暴跌的情况下,对比于聚酯产业链而言,聚烯烃未来的供需状况会更乐观一些,生产利润预计会有所扩大。

小结

1、原油价格暴跌导致能化板块成本端垮塌,整体价值重心下移。

2、PTA和乙二醇本身处于产能投放周期,原油价格下跌叠加供大于求的现状将使得加工费继续压缩,利润让渡给下游聚酯。

3、疫情影响下实际新装置投产被延迟,这会导致中远期聚烯烃的估值存在回升空间,在原油价格暴跌的情况下,对比于聚酯产业链而言,聚烯烃未来的供需状况会更乐观一些,生产利润预计会有所扩大。

4

“原油暴跌对大类资产的影响”

2018年10月-12月:美股下跌24%,原油下跌41%

2014年7月-2016年1月:美股上涨12% ,原油下跌60%

2008年7月-2009年2月:美股下跌57% ,原油下跌75%

2001年9月-2001年11月:美股上涨7% ,原油下跌38%

1997年10月-1998年12月:美股上涨15% ,原油下跌48%

历次原油跌幅、持续时间与大类资产相关性总结

近一年原油与大宗商品相关性

小结

1、历次原油暴跌最大幅度在40%-75%,本轮累计跌幅53%,位居历史第四;持续时间在60-180天,本轮下跌时间42天,较历史最短下跌周期还有18天。

2、在历史五轮大幅下跌中,大类资产与原油相关性各不相同,其中大宗商品与原油保持稳定的高度正相关,每轮原油价格下跌都导致整体大宗商品的价值重估;其次是与美元的负相关关系持续稳定,但近两轮这种负相关性有所下降;再次是债券市场在历次下跌中,基本都呈现出上涨特征;第四原油下跌与黄金市场的相关性并不稳定,前四轮呈现较高正相关,近两轮呈现较高负相关;最后股票市场与原油下跌的相关性最不稳定,近两轮呈现中度正相关。

3、在大宗商品不同板块中,能化板块与原油保持高度正相关,其次是有色金属,黑色板块影响较小,农产品板块受影响最小,但油脂板块由于生物柴油关系与原油保持高度正相关。

")