摘要

结合肉鸡产业技术体系及协会数据,更新肉鸡料消费预期,预计同比增速在10%附近。鸡蛋盘面近月偏现货逻辑,近期盘面升水缩窄,关注现货偏弱走势能否企稳,远月仍旧预期偏强。

本周我们在“浅析畜禽饲料消费”中分享了:1)疫情影响下本年度畜禽饲料消费展望;2)鉴于供给增加、库存大、20%换羽鸡陆续开产及冷库蛋等偏空的因素,鸡蛋2005合约偏向于逢高空的观点。

截至周四,鸡蛋2005合约收盘于3367元/500千克,较之周一累计跌幅4.8%,5-9反套由-798走至-967,主要逻辑在于前期反弹盘面升水持续拉大,而现货端未能兑现上涨预期,近月价格回调压力增加。

结合肉鸡产业技术体系及协会数据,更新肉鸡料消费预期,预计同比增速在10%附近。鸡蛋盘面近月偏现货逻辑,近期盘面升水缩窄,关注现货偏弱走势能否企稳,远月仍旧预期偏强。

1

肉鸡

基于新冠疫情好转及流通恢复的预期,肉禽产业链受损时期主要在1月底到2月中旬,市场表现为商品代下跌-鸡苗补栏下降-种鸡延迟产苗。2月下旬产业链各环节价格恢复上升,种鸡产能并未去化,后续生产逐步正常。具体数据:

重点评估2月肉禽市场出栏及补栏损失,根据肉鸡产业技术体系及协会公布数据:

疫情前:1月份肉鸡出栏7.5亿羽(白羽3.2黄羽4.3),同比+16%;2月份肉鸡出栏7.5亿羽(白羽3.5黄羽4),同比+12%。

疫情后:1月份肉鸡出栏6.8亿羽(白羽2.9黄羽3.9),同比+5%;2月份肉鸡出栏4.1亿羽(白羽1.9黄羽2.2),同比-38%。

更新肉鸡料结论:疫情前,预估肉鸡全年出栏94亿羽,同比增幅16.5%,疫情后下调至88亿羽,同比增幅11%,预计肉鸡料消费同比增速在10%附近。

2

鸡蛋

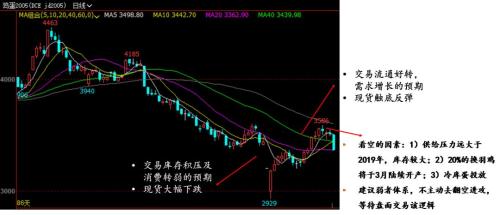

疫情期间鸡蛋盘面波动较大,笔者简单梳理下行情:

1)1月21日-2月4日,短期快速反应库存积压及消费转弱的逻辑,近月合约大幅下挫,主力2005合约累计跌幅一度接近15%,单边大矛盾基本消化。

2)2月5日-2月24日,交易流通好转,需求增长的预期。该阶段我们在前期提过单边反转拐点难以把握,建议5-9反套至-1100到-1200。但上周近月大幅反弹,笔者确实低估了现货端反弹力度,看错了这波反弹行情。

3)2月25日-2月27日,笔者认为盘面升水拉大,现货涨幅一旦兑现不了,近月合约可能是逢高空的策略。周一列出了几个看空因素:1)供给压力远大于2019年,库存较大;2)20%的换羽鸡将于3月陆续开产;3)冷库蛋投放

针对鸡蛋品种特性,波动率大且反转快,建议弱者体系,不主动去翻空进攻,等待盘面交易该逻辑。

当前鸡蛋盘面近月偏现货逻辑,盘面升水缩窄,关注现货偏弱走势能否企稳,远月仍旧预期偏强。目前相对于单边空,笔者更倾向于反套。

")