近日郑糖再次大幅走高,元旦过后主力合约由不到5600元快速上涨至5900元上方。当前国内处于产糖旺季,去年12月食糖产量创出2009年以来同期最高水平,糖厂库存增至181.89万吨,同比增幅66%,是2013年以来同期最高值。不过,受元旦、春节备货的推动,食糖销量也出现高潮,达到140.96万吨,同比增长了43%。可说是产销两旺。还有,进入2020年以来国际糖价也显著上涨,其中美国ICE原糖3月合约涨幅达4.9%,伦敦ICE白糖3月合约上涨了5.2%,已到达近三年的高点附近。

国内外糖价联袂上涨的基础是对于2019/20年度全球食糖供应可能出现缺口的预期。在2018年全球食糖产量创出历史新高之后,2019年起逐渐回落,糖价偏低挫伤生产者的积极性。囯际糖业组织(ISO )在 2019年8月份时预测2019/20 年度全球食糖将会出现 350 万吨的供应缺口,到11月份则预估缺口将增至近614万吨。联合国粮农组织(FAO)在2019年11月上旬表示,预计2019/20榨季全球糖产量将同比下降2.8%,至1.751亿吨,可能出现240万吨的供需缺口。2019年末,荷兰合作银行(Rabobank)将其对2019/2020年度全球食糖供需缺口预估上调至820万吨。到2019年12月中旬,巴西主产区当年度已产糖2644万吨,同比上年略增约1%。截至12月末,印度累计产糖779.5万吨,同比减少了337.7万吨,降幅达30%。泰国已产糖228.17万吨,同比减少了18.64%。目前看,印度、泰国产量下降趋势难改,或许到2月以后才能基本确定2019/20年度的产量。而2020年巴西主产区产量,则要视4月份之后原油价格以及产区天气状况的影响。

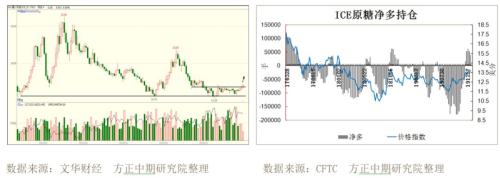

全球食糖供应趋紧已得到共识,ICE原糖非商业净空持仓在2019年10月下旬达到近18万手的天量后逐渐减少,到12月10日已转为净多持仓,当月24日增至62500手,创出2017年5月以后的新高。虽然近日净多持仓有所减少,但糖价还在回升,今年1月10日全部合约都已突破14美分重要阻力位,有望走出长期底部进入趋势性上涨。

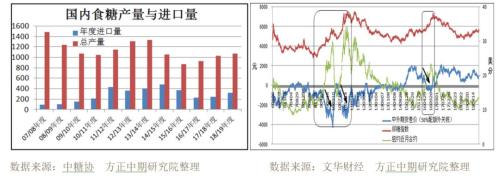

由于需求量增加,国内食糖难以自给自足,自2010/11年度起单个年度食糖进口量均超过200万吨,曾有三个年度超过400万吨。2014/15年度进口糖数量与国产糖产量比值达到46%,2015/16年度略降至43%。近年来进口糖受到严格控制,与国产糖比值下降到30%左右。尽管如此,国内外糖价的联动性也不可轻视。

回顾2009~2010年以及2016年的牛市,外糖引领郑糖的迹象相当明显,配额外进口糖成本在一段时期内低于国内糖价(即进口利润为负)。虽然近期进口利润(配额外,下同)比起2019年8、9月已明显减少,但仍能达到800、900元左右。外糖冲过14美分在技术上有望打开上升空间,印度、泰国产糖进度以及国际原油价格走势是近期需要关注的重要影响因素。不过,目前郑糖涨幅较为可观,在新糖产量增加且国储糖投放可能性增大的情况下,后期国内糖价涨幅或许要落后于外糖。

技术上看,本月7日起郑糖突破整理形态上行,六千关口是重要压力位。目前ICE原糖已有突破端倪,上方目标位首先是15美分,折合配额外进口成本约5100元左右。如果外糖不能到达上述目标,那么郑糖恐怕也暂时难以突破6000元大关。

")