油脂行情在节后可谓是大起大落,低开后触底反弹,随后又出现了连续下跌的情况。从基本面的情况来看,减产利多的支撑仍然存在,但是疫情导致的国内油脂需求的大幅削减在短期内为油脂价格的反弹带来了极大的压力。以上内容已经阐述多次,在此不多谈。在近期的交流中,大家对于后期印度油脂采购的前景非常感兴趣,因此笔者对印度现在的情况做一个梳理。

1

概况

印度人口的饮食习惯,肉食还是偏少,素食占据更大的地位,因此养殖需求相对较低,蛋白类消费较少。由于喜爱油炸类食物,油脂需求较大。从最近几年的情况来看,印度每年大豆产量在800-1000万吨左右,菜籽产量在600-800万吨左右,对应的豆油产量在140-170万吨左右,菜油产量在250万吨左右。对于人口总数13.54亿左右的印度来说,油籽及油脂的产量非常小,所有的油脂需求基本都是通过进口得来,每年的油脂总需求量大概在2200-2400万吨左右。每年植物油的进口量大概在1450-1500万吨之间,进口依存度占到油脂总需求的三分之二左右。

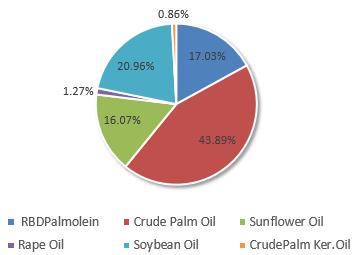

在印度进口的植物油中,由于价格便宜而且适合做油炸使用,棕榈油占比最多,占60%左右,来自于印尼和马来西亚。剩下的40%中,葵油占15%左右,豆油占20%左右,剩下还有很少部分的菜油及棕榈油仁油。而进口的棕榈油中,有四分之三是毛棕榈油,四分之一则是精炼棕榈油。为了支持本国的精炼企业,印度政府鼓励进口商多进口毛棕榈油。而印度采购油脂的结构性调整主要受到各油种的价差影响,进口利润表现更好的油种通常买的更多些。

总进口量的季节性表现不是非常明显,每年三季度以及斋月前备货时的进口量通常更多一些,主要是受一些节日影响,如开斋节、排灯节等。节日中饮食相对更加丰盛,对于油脂的使用量也会比平常更大。

图1印度油脂进口结构

数据来源:USDA

2

目前情况

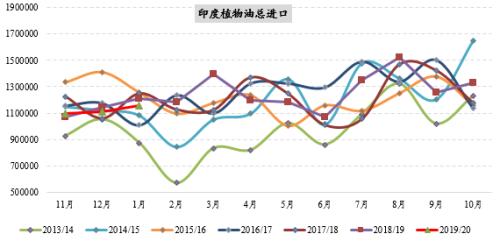

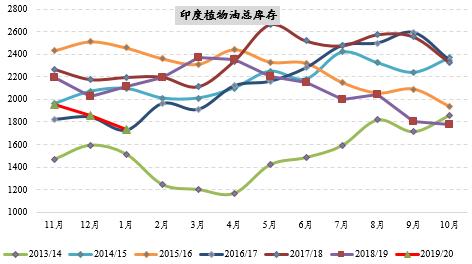

从目前的印度油脂基本面情况来看,油脂库存自19年3月份以来,基本都处于下降的通道中,虽然SEA对去年11-12月份的渠道库存进行了调整,但1月份173.5万吨的总库存水平还是处于比较低的位置。而从油脂进口的情况来看,从今年年初开始稍有好转,但是进口量对比最近几年的情况,也并不算高。从结构性的角度来看,进口棕榈油的量受到关税调整以及马来棕油进口限制,豆油和葵油的进口量有所增加。

展望未来,在棕榈油价格连续下跌的影响下,毛棕榈油以及精炼棕榈油的进口利润得到了很大的改善,毛棕进口利润在30-50美元/吨左右,精炼进口利润在100美元/吨左右,豆油和葵油进口利润相对较低。虽然印度已经禁止进口马来西亚的棕榈油,毛棕榈油的关税也从37.5%上调至44%,但是进口印尼的棕榈油对于印度来说还是比较合适的。2020年的斋月从4月24日开始,这就意味着3月份之后,印度将进入油脂进口的旺季,对于产地棕榈油基本面来说,存在利好的可能。

图2印度植物油总进口

图3印度植物油总库存

数据来源:USDA,中粮期货研究院

3

结论

周末看到印度遭受到了严重的蝗灾,第一反应是油籽的产量可能受到影响,专家也预测印度农产品(行情000061,诊股)可能将遭受30-50%的减产,对于油脂的进口是个利好。但是转念一想,印度油籽的产量还是很小,而且受灾的地区也不是遍布整个印度的,即便会利好一定的油脂进口,对于产地的需求可能也不能带来太大的利好。

不过目前的马来西亚棕油出口数据已经非常难看,可能现在就是产地需求相对较差的时候,2月份的产地棕油出口数据可能会出现逐步的转好。笔者保持上周MPOB解读报告给出的判断,油脂价格在短期内还是会相对弱势,但是后边也是能看到转强的希望。

")