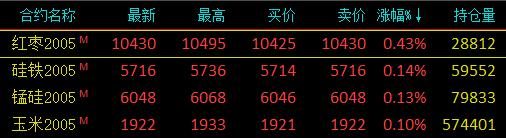

金融界网站2月28日讯 国内期货市场收盘,商品期货大面积重挫,棕榈、鸡蛋、棉花跌停。橡胶、20号胶大跌超6%,沪银跌超5%,燃油、沥青、沪锌、原油等跌超4%,豆油、甲醇等跌超3%;仅红枣、硅铁等少数品种小幅收涨。

海外氛围偏空 短期橡胶需求悲观

最近的行情仍受海外疫情主导,同时橡胶短期自身供需宽松,期价承压为主。本周公布的最新港口库存显示,库存继续回升,受近期需求的弱势以及青岛港(行情601298,诊股)口集中到港的影响,库存累库较为明显,部分库容已经满库。随着泰国等国外主产区步入低产期,原料价格处于季节性回升;当前橡胶价格低位以及原料季节性回升,使得期价受支撑。

国内下游复工的进一步好转以及国内宏观对冲政策调节力度的加大,将改善橡胶下游需求预期。而短期国内的到港压力将带来库存的持续累库,等待后期需求的进一步跟进来消耗库存。当前国内的复工情况来看,我们预计橡胶2、3月份都将呈现累库状态。上周期货仓单的重新增加,或需关注后期套保力量增加带来的盘面压力,本周价格或偏弱为主。

20/21榨季印度产糖量将超过3000万吨 出口压力骤增

Platts预计2020年9月底印度将有约1000万吨食糖库存结转,而其预估20/21榨季印度产糖量将恢复到3000万吨,因此20/21榨季印度出口压力会更大。

今年10月之前印度的出口政策及印度季风对产量的影响将成为行业关注的焦点。

鉴于目前出口环境良好,Platts把印度19/20榨季出口预估提高到410万吨。印度重新分配了约60万吨配额,配额内出口补贴达到145美元/吨,根据印度最新的出口合同,原糖离岸价在15.3-16美分/磅;印度低品质白糖(5664, -75.00, -1.31%)离岸价370美元/吨,比泰国高品质白糖便宜78美元/吨,主要出口到印尼、马来西亚及孟加拉。有消息称印尼将进口50万吨印度原糖,已经被证实有25吨原糖将在5月底出口印尼。

")