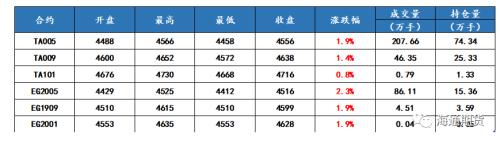

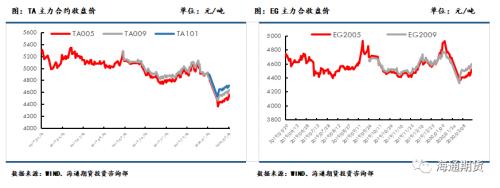

PTA/MEG行情回顾与展望(20200217-0222)本周PTA震荡偏强。新冠疫情影响持续,终端复产仍然较慢,PTA大幅累库基本面偏弱,但加工费向下压缩空间不大,而成本端原油涨幅明显,PTA窄幅震荡。截止周五收盘主力合约TA005上涨1.9%至4556元/吨,周成交量至207.66万手,持仓74.34万手。远月合约TA009周上涨1.1%至4586元,持仓21.83万手。本周EG震荡偏强,终端恢复较慢,港口发货偏低,港口受封航影响库存去化,本周到港量中性偏高,港口库存或累库,受库存偏高影响,国内乙二醇装置负荷高位回落,乙二醇基本面仍然偏弱,但国内疫情逐步转好下,成本端原油偏强,带动乙二醇偏强。截止周五收盘主力合约EG2005较上周上涨2.3%至4516元/吨,周成交86.11万手,持仓15.36万手。远月合约EG2009较上周上涨1.9%至4599元/吨。

后市展望:PTA产业链,本周起终端陆续复工,处于安全考虑部分织造人员到岗后有一定的隔离期,终端恢复仍然相对有限,随着疫情的逐步转好下周起终端开工或陆续加速。聚酯环节,受终端恢复有限,涤丝产销清淡,聚酯工厂尤其是大厂库存压力仍然较大,随着疫情转好前期检修的部分工厂陆续重启,开工负荷稳定在6成,后续有继续提升可能。PTA负荷本周小幅抬升,库存堆积迅速,现货成交尚可,加工费已压缩至400左右。成本端PX变化不大,加工费维持250美金附近。原油端,随着国内疫情逐渐转好,原油端大幅上涨,低加工费下带动PTA产业链价格重心集体上移。目前产业链加工费维持偏低,后续主要矛盾仍然在原油端,关注后续国内疫情控制情况及下游复工情况,随着下游复工预期逐步加速,PTA或震荡偏强。

乙二醇来看,受疫情影响终端恢复有限,聚酯负荷维持偏低位置,乙二醇需求段仍然偏弱。供应端受封航影响国内港口库存下降,但本周到港不低,倒逼部分国内负荷下降,新装置投产符合进度,乙二醇整体负荷仍维持高位,后续仍有累库预期。但当前价格偏低基本反映基本面偏弱的现实,价格变动或多跟随原油,下周来看随着国内终端工厂复工加速。乙二醇有向好预期。

一、本周活跃合约最新报价

本周PTA震荡偏强。新冠疫情影响持续,终端复产仍然较慢,PTA大幅累库基本面偏弱,但加工费向下压缩空间不大,而成本端原油涨幅明显,PTA窄幅震荡。截止周五收盘主力合约TA005上涨1.9%至4556元/吨,周成交量至207.66万手,持仓74.34万手。远月合约TA009周上涨1.1%至4586元,持仓21.83万手。本周EG震荡偏强,终端恢复较慢,港口发货偏低,港口受封航影响库存去化,本周到港量中性偏高,港口库存或累库,受库存偏高影响,国内乙二醇装置负荷高位回落,乙二醇基本面仍然偏弱,但国内疫情逐步转好下,成本端原油偏强,带动乙二醇偏强。截止周五收盘主力合约EG2005较上周上涨2.3%至4516元/吨,周成交86.11万手,持仓15.36万手。远月合约EG2009较上周上涨1.9%至4599元/吨。

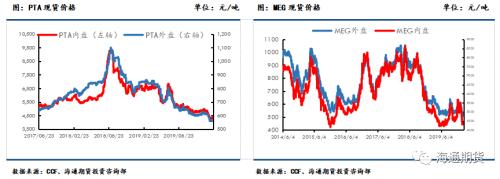

现货方面,本周PTA现货成交气氛尚可,供应商和贸易商出货为主,个别供应商买盘,基差窄幅震荡。截止周五CCF内盘报价4375元/吨,较上周涨55元。外盘报价560美元/吨,较上周持平。本周MEG现货价格震荡回落,截止周五CCF现货内盘报价4417元/吨,较上周上涨87元。外盘报价530美元/吨,较上周上涨8美元。

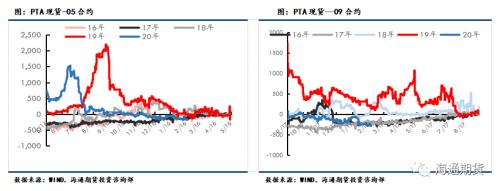

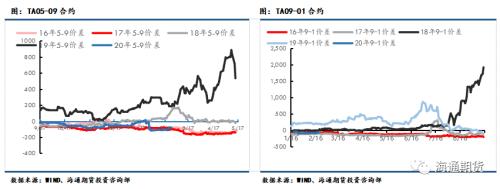

PTA价差方面,本周月间窄幅震荡。截止至周五现货-05合约在-181附近。月间价差方面,截止周五5-9价差-82。

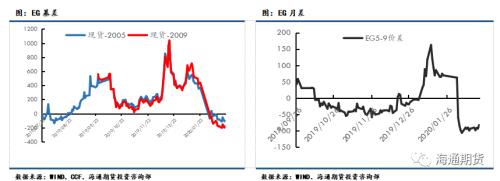

MEG价差方面,乙二醇基差走弱,本周截止周五现货-EG05基差为-99。月间价差方面,月间呈现远月升水结构,5-9价差为-83。

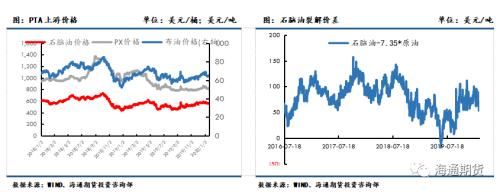

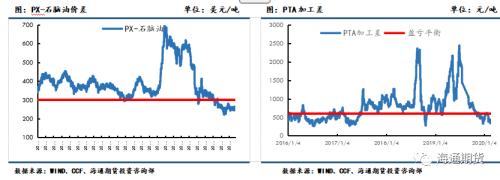

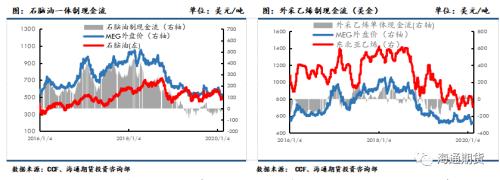

二、 PTA基本面上游石化产业链,从绝对价格看,原油涨幅明显,石脑油、PX跟随上涨。从加工差看,石脑油裂解价差持稳,PX加工差维持至250美金左右,PTA现货加工差小幅回落至400元附近偏低位置。

PX端,2月ACP未达成,PX窄幅震荡。截止周五,CFR中国台湾PX749美元/吨,PX加工差维持至250美金附近。装置方面,亚洲PX装置开工负荷小幅回落至76.8%维持。

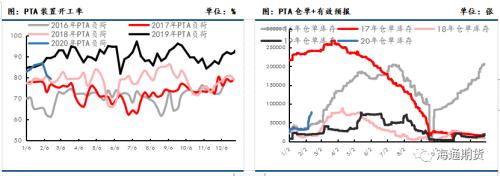

PTA供需方面,前期降负的 PTA装置逐渐回升。恒力250万吨、洛石化32.5万吨装置负荷抬升,PTA开工负荷明显回落至81%。PTA库存大幅抬升,交割库仓单增加明显,目前郑商所仓单+有效预报数量77731张。

下周PTA装置动态方面,随着疫情逐渐恢复,PTA负荷或稳中小升趋势。

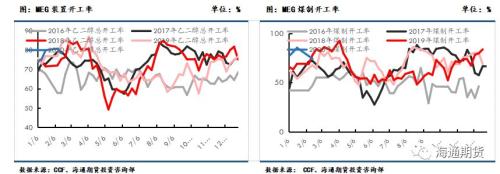

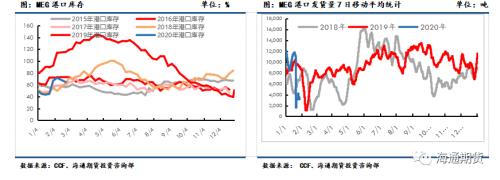

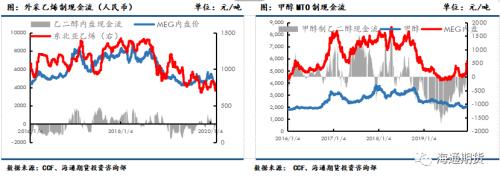

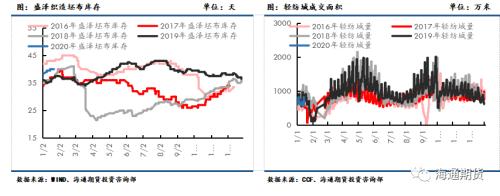

三、 乙二醇基本面乙二醇供应方面,本周装置方面,受高库存影响,部分工厂负荷下降,本周富德能源停车检修,远东联降负至6-7成,国内装置负荷小幅下降,但仍维持高位,截止周四国内乙二醇周均开工负荷71.17%,其中煤制乙二醇开工负荷小幅回落至74.85%。港口库存方面,本受封航影响,乙二醇船只大批量延迟。截止17日港口库存约64.6万吨,环比上期下降7万吨。据CCF统计,本周到港21万吨。到货港量中性偏高,但聚酯维持低负荷,乙二醇或继续小幅累库。

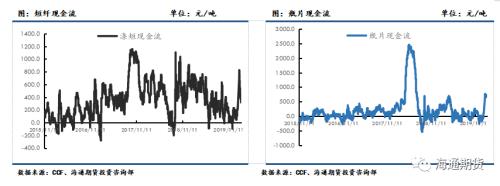

乙二醇现金流方面,各工艺现金流在盈亏平衡附近。

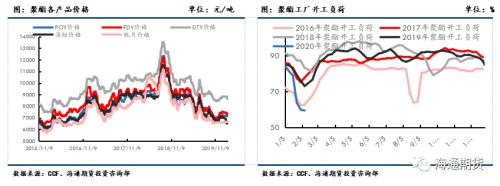

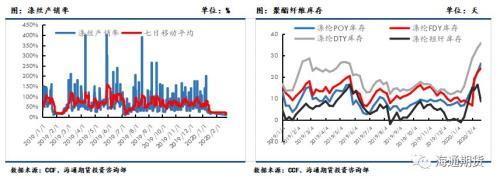

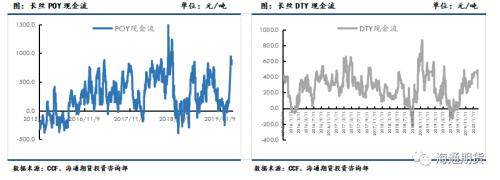

四、下游聚酯织造基本面下游聚酯端,受疫情影响,终端复工仍然较慢,聚酯库存累积较快,截止周五POY、FDY、DTY和涤短库存天数分别为26.4、24、35.7和8.7天,由于涤丝成交清淡,涤丝有价无市利润虚高。受疫情影响聚酯减停产较多,随着下游逐渐恢复,本周聚酯负荷企稳至60.9%。

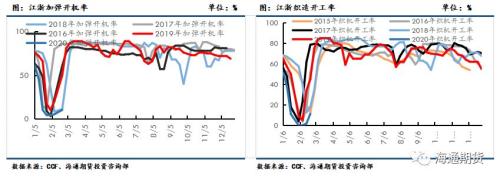

终端织造方面,复产较为有限,负荷提升缓慢,截止周五加弹开机负荷10%,织机负荷维持14%。

五、 后市展望PTA产业链,本周起终端陆续复工,处于安全考虑部分织造人员到岗后有一定的隔离期,终端恢复仍然相对有限,随着疫情的逐步转好下周起终端开工或陆续加速。聚酯环节,受终端恢复有限,涤丝产销清淡,聚酯工厂尤其是大厂库存压力仍然较大,随着疫情转好前期检修的部分工厂陆续重启,开工负荷稳定在6成,后续有继续提升可能。PTA负荷本周小幅抬升,库存堆积迅速,现货成交尚可,加工费已压缩至400左右。成本端PX变化不大,加工费维持250美金附近。原油端,随着国内疫情逐渐转好,原油端大幅上涨,低加工费下带动PTA产业链价格重心集体上移。目前产业链加工费维持偏低,后续主要矛盾仍然在原油端,关注后续国内疫情控制情况及下游复工情况,随着下游复工预期逐步加速,PTA或震荡偏强。乙二醇来看,受疫情影响终端恢复有限,聚酯负荷维持偏低位置,乙二醇需求段仍然偏弱。供应端受封航影响国内港口库存下降,但本周到港不低,倒逼部分国内负荷下降,新装置投产符合进度,乙二醇整体负荷仍维持高位,后续仍有累库预期。但当前价格偏低基本反映基本面偏弱的现实,价格变动或多跟随原油,下周来看随着国内终端工厂复工加速。乙二醇有向好预期。

")